Quale interoperabilità tra gli standard di reporting ESG?

Il punto sulle principali iniziative sviluppate finora per garantire l'interoperabilità tra i diversi standard di reporting ESG

Norme ESRS, standard GRI, norme IFRS... La coesistenza di diversi quadri di reporting extra-finanziario a livello internazionale ed europeo solleva la questione fondamentale della loro interoperabilità. Quest’ultima si rivela infatti cruciale per semplificare il compito alle imprese e puntare a una maggiore efficacia nell’elaborazione dei rapporti di sostenibilità. Facciamo il punto.

Interoperabilità tra gli standard di reporting ESG: quali sfide?

In materia di reporting ESG, l'interoperabilità designa la capacità di diversi standard e sistemi di reporting di operare in congiunzione tra loro.

Essa mira così a garantire unarmonizzazione tra questi diversi quadri per facilitare l'esercizio di report di reporting alle imprese e in particolare per quelle che scelgono di conformarsi a diversi standard, sia obbligatoriamente che volontariamente.

💡Nota bene: La nozione di interoperabilità va distinta da quella di compatibilità che significa semplicemente che due norme possono essere utilizzate congiuntamente senza rischio di contraddizione. Al contrario, l'interoperabilità tra due norme significa che la conformità a una garantisce anche la conformità all'altra (o almeno a certe delle sue esigenze).

Questa convergenza degli standard ESG svolge un ruolo cruciale in un contesto in cui i quadri normativi internazionali si stanno moltiplicando. Tra i principali sistemi di reporting esistenti, si trovano in particolare:

- Le norme ESRS dell'EFRAG (European Financial Reporting Advisory Group)

- Le norme di GRI (Global Reporting Initiative)

- Le norme IFRS-S dell'ISSB (International Sustainability Standards Board)

- Il questionario del CDP (Carbon Disclosure Project)

Pur essendo chiaramente positivo avere una pluralità di iniziative nel settore del reporting ESG, ne risulta comunque un paesaggio normativo frammentato e un'assenza di leggibilità per le imprese, a cui l'interoperabilità dovrebbe porre rimedio.

Quali sono i vantaggi dell'interoperabilità per le aziende e gli investitori?

L'interoperabilità consente alle aziende di conformarsi simultaneamente a più standard di reporting senza dover investire ulteriori risorse umane o finanziarie. Costituisce così una garanzia di efficienza limitando i “doppi report” ma anche i costi legati alla conformità.

In pratica, l'interoperabilità rappresenta in particolare una sfida importante per le aziende soggette a più giurisdizioni (multinazionali) ma anche per le piccole e medie imprese (PMI) aderenti a un gruppo di imprese o che scelgono volontariamente di conformarsi a standard di sostenibilità come la norma VSME.

Permette anche alle aziende che hanno già investito nella redazione di un rapporto extra-finanziario conforme a standard diversi dalle norme ESRS (GRI, CDP, ecc.) di poter riutilizzare i dati raccolti nell'ambito della messa a punto del loro reporting di sostenibilità CSRD.

Infine, le aziende che scelgono volontariamente di “sfruttare” l'interoperabilità - vale a dire, di conformarsi a diverse norme internazionali esistenti - sono spesso considerate più credibili dagli investitori.

Dal punto di vista degli operatori dei mercati finanziari, l'interoperabilità rende la lettura dei rapporti di sostenibilità più agevole e facilita anche il confronto dei dati divulgati.

Quali sono i principali standard di reporting ESG interessati dall'interoperabilità?

Le norme ESRS (EFRAG)

Elaborate dall’EFRAG sotto l’egida della Commissione Europea, le norme ESRS (European Sustainability Reporting Standards) stabiliscono il quadro e i contenuti da rispettare per i report di sostenibilità delle aziende conformemente alla nuova direttiva CSRD.

Le norme ESRS universali si basano sui tre pilastri classici della CSR: l' aspetto ambientale, sociale e la governance (criteri ESG). Coprono più precisamente 12 temi, uno dei quali è specificamente dedicato al cambiamento climatico (la norma ESRS E1).

Oltre a queste norme universali, applicabili a tutti i settori di attività, l’EFRAG sta lavorando anche sulla pubblicazione di norme settoriali per 40 settori specifici, la cui entrata in vigore è prevista per giugno 2026.

Le norme ESRS segnano un passo importante nel reporting extra-finanziario delle grandi imprese e in particolare nella implementazione di un'interoperabilità tra i diversi standard esistenti.

Infatti, la direttiva CSRD indica esplicitamente che queste norme devono tenere conto per quanto possibile dei lavori delle iniziative normative internazionali per “contribuire alla convergenza degli standard a livello mondiale”. In altre parole, la CSRD dà per la prima volta una base regolamentare al principio di interoperabilità tra le norme di reporting extra-finanziario.

Uno degli obiettivi principali delle norme ESRS è proprio quello di armonizzare il quadro del reporting di sostenibilità all'interno dell'UE per consentire alle parti interessate (investitori, regolatori, grande pubblico) di accedere a informazioni chiare, esaustive e comparabili.

Le norme della GRI

La Global Reporting Initiative (GRI) è un'organizzazione indipendente senza scopo di lucro che ha elaborato negli anni 2000 i primi standard mondiali di reporting sullo sviluppo sostenibile. Le norme della GRI rappresentano, per così dire, le “buone pratiche” mondiali di reporting in materia di sviluppo sostenibile. Costituiscono il principale quadro di reporting ESG utilizzato a livello mondiale.

Si compongono di tre tipi di standard:

- Gli standard universali, che si rivolgono a tutte le imprese che desiderano implementare un approccio di reporting

- Standard settoriali per quattro settori di attività considerati prioritari: petrolio e gas / carbone / agricoltura, acquacoltura e pesca / settore minerario. Sono inoltre in fase di elaborazione due standard settoriali per i servizi finanziari e il tessile

- Standard tematici, applicabili solo alle aziende coinvolte in base ai risultati della loro analisi della doppia materialità

💡Nota bene: Le norme della GRI restano un approccio volontario, il che significa che le aziende non hanno alcun obbligo di conformarsi ad esse nel quadro della redazione del loro reporting extra-finanziario.

Le norme dell'ISSB

L’International Sustainability Standards Board (ISSB) è stato creato dalla fondazione IFRS nel 2021 con l'obiettivo di elaborare standard di riferimento mondiale completo e di alta qualità in materia di informazioni sulla sostenibilità, incentrati sui bisogni degli investitori e dei mercati finanziari.

Si basa su due standard principali pubblicati a marzo 2023 ed entrati in vigore il 1° gennaio 2024:

- Lo standard IFRS-S1 relativo alle “informazioni finanziarie legate alla sostenibilità” : obbliga le aziende a comunicare tutte le informazioni sui rischi e le opportunità legate alle questioni di sostenibilità e che possono influire sui loro flussi di cassa, sul costo del capitale e sull'accesso al finanziamento

- Lo standard IFRS-S2 relativo alle “informazioni da fornire in relazione al cambiamento climatico”: obbliga le aziende a comunicare informazioni sui rischi e le opportunità legate al clima e che possono influire sui loro flussi di cassa, sul costo del capitale e sull'accesso ai finanziamenti.

💡Nota bene: Gli standard sviluppati dall'ISSB sono designati con la sigla “IFRS-S” per distinguerli dagli standard contabili IFRS elaborati dall'IASB (International Accounting Standards Board) dal 2005.

Così come le norme IFRS, gli standard IFRS-S sono standard volontari a meno che gli stati non richiedano di renderli obbligatori per le loro aziende. In pratica, 143 paesi hanno scelto di applicarli, tra cui il 98% dei paesi europei. È il caso della Francia.

Il questionario CDP

Il Carbon Disclosure Project (CDP) è un'organizzazione internazionale creata nel 2000 che gestisce un sistema mondiale di comunicazione per le aziende, città e territori tramite un questionario annuale che consente di valutare il loro impatto ambientale.

Molto utilizzato dagli attori finanziari nel contesto delle loro strategie di investimento, il questionario CDP si basa su un sistema di valutazione volto a valutare la performance ambientale dell'organizzazione. Comprende tre questionari principali per le aziende:

- Il cambiamento climatico

- Le foreste

- L'acqua

Ad oggi, il CDP costituisce la raccolta di dati più vasta e completa al mondo sull'azione ambientale delle aziende. Le aziende che divulgano dati ambientali tramite il CDP rappresentano i ⅔ della capitalizzazione di mercato mondiale (!).

💡Nota bene: L'approccio è anche volontario, ma tuttavia vivamente raccomandato per dimostrare trasparenza e rafforzare la credibilità delle aziende di fronte agli investitori.

Confronto tra i diversi standard di comunicazione ESG

Campo di applicazione

Dal punto di vista del loro campo di applicazione, solo gli standard GRI e gli standard ESRS affrontano (per ora) i tre temi ESG : ambiente / sociale / governance.

Gli standard IFRS-S e il questionario del CDP si concentrano infatti unicamente sull'aspetto ambientale.

Tuttavia, si segnala che l'ISSB sta attualmente lavorando su standard dedicati anche all'aspetto sociale e alla governance.

Aspetto ambientale

Se ci focalizziamo più specificamente sul criterio ambientale, gli standard ESRS e gli standard GRI costituiscono i due quadri più completi, seguiti dal questionario CDP e infine dallo standard IFRS-S1 che si concentra unicamente sulla questione climatica.

Aspetto sociale

Per quanto riguarda l'aspetto sociale, gli standard GRI e gli standard ESRS trattano complessivamente temi simili, in particolare:

- Il dialogo sociale e la contrattazione collettiva

- La diversità all'interno dell'azienda

- La protezione sociale

- La salute e la sicurezza dei collaboratori

- Le azioni di formazione e lo sviluppo delle competenze

- ecc.

Le principali differenze osservabili sono tuttavia che:

- Contrariamente agli standard GRI, gli standard ESRS prendono in considerazione la politica salariale dell'azienda e l'equità

- Contrariamente agli standard ESRS, gli standard GRI prendono in considerazione l'impatto delle attività sulle comunità locali, la valutazione sociale dei fornitori o la salute e sicurezza dei consumatori

Aspetto governance

Infine, in materia di governance, gli standard GRI sono più completi rispetto agli standard ESRS. Mentre gli ESRS trattano solo la lotta alla corruzione, il lobbying e le pratiche di approvvigionamento, gli standard GRI aggiungono a questi la performance economica, le pratiche di marketing e il rispetto dei marchi e i comportamenti anti-concorrenziali.

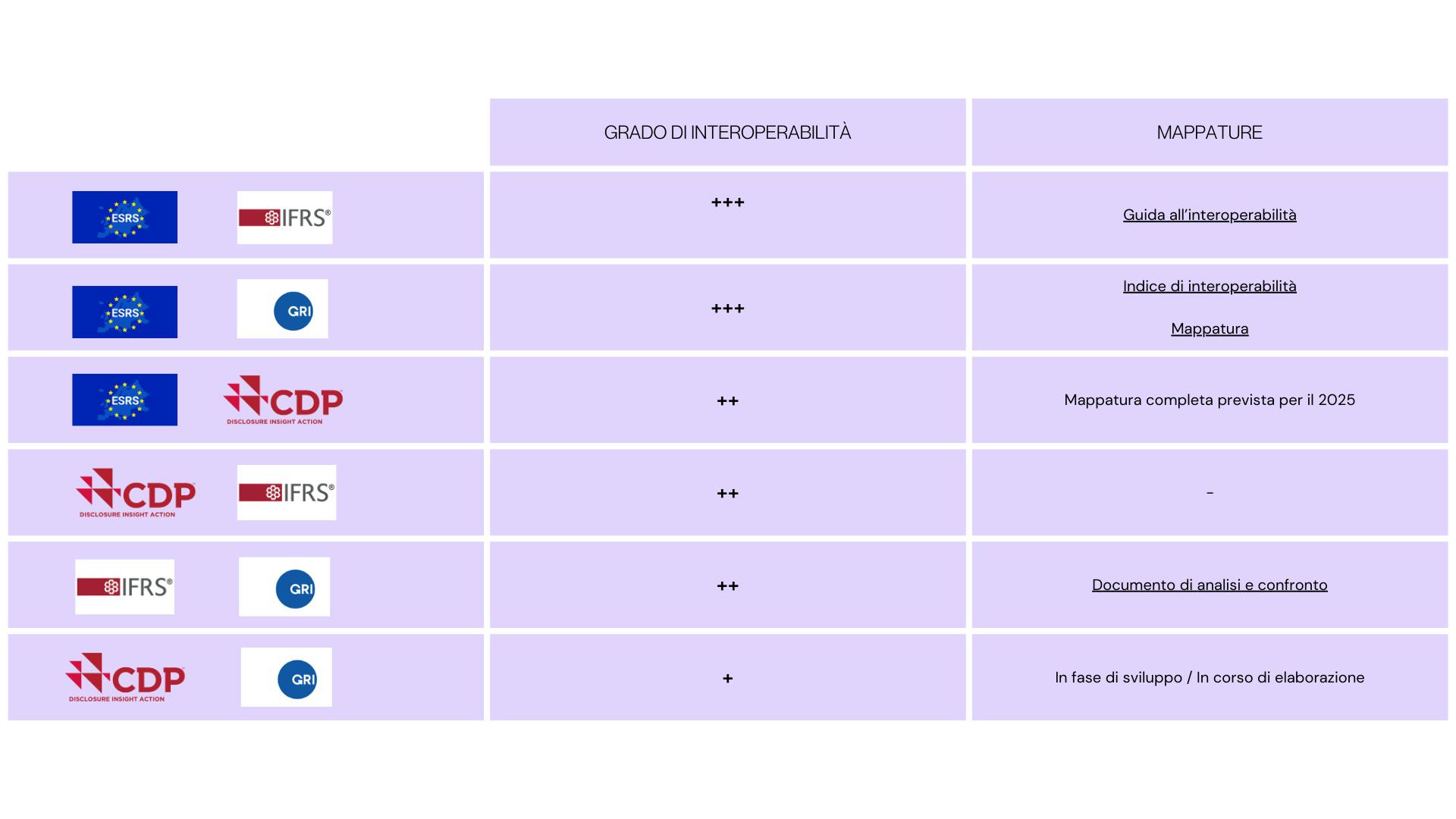

Quale grado di interoperabilità tra i diversi standard di rendicontazione ESG?

Nell'ambito dell'elaborazione degli standard ESRS, l'EFRAG ha collaborato strettamente con altre organizzazioni (GRI, ISSB, CDP) al fine di aumentare la coerenza e l'interoperabilità tra i diversi standard di sostenibilità.

In pratica, l'interoperabilità è formalizzata sotto forma di mappature che mettono in relazione i dati raccolti nell'ambito dei diversi standard. L'obiettivo è anche, a lungo termine, consentire ai software di rendicontazione ESG di generare più rapidamente report chiavi in mano per diversi standard.

ESRS / CDP

Il 12 novembre 2024, l'EFRAG e il CDP hanno annunciato l'esistenza di una significativa interoperabilità e convergenza tra i loro quadri di rendicontazione. Questa nasce da una continua collaborazione tra le due organizzazioni che dura da molti anni.

È stata pubblicata una mappatura provvisoria che rivela una “sostanziale somiglianza” in particolare tra il questionario CDP sul cambiamento climatico e lo standard ESRS E1. Una mappatura completa deve essere pubblicata prima dell'inizio del ciclo di divulgazione CDP 2025.

Questa mappatura dovrebbe specificamente consentire:

- Alle aziende che dichiarano in conformità con lo standard ESRS E1 di compilare più facilmente il questionario CDP sul cambiamento climatico

- Alle aziende dichiaranti tramite il CDP di essere ben preparate per i requisiti di dichiarazione dell'ESRS E1

Non si tratta quindi di un'interoperabilità completa. Tuttavia, il CDP ha precisato che studierebbe il rafforzamento dell'allineamento del questionario con l'ESRS E1 nel 2025.

ESRS / GRI

Il GRI ha collaborato strettamente con l'EFRAG nell'ambito della preparazione degli standard ESRS per promuovere anche un alto livello di allineamento tra i due sistemi di rendicontazione.

Questa collaborazione ha portato alla pubblicazione di una prima versione dell'Indice di Interoperabilità GRI-ESRS il 30 novembre 2023. Questo documento è stato completato il 21 dicembre 2023 dall'ESRS-GRI Standards Datapoint Mapping, una mappatura che consente di identificare per ciascun requisito di divulgazione ESRS il punto dati corrispondente nelle norme GRI.

Questi documenti permettono alle aziende interessate di comprendere i punti in comune tra i due standard di rendicontazione.

Inoltre, il GRI ha precisato che le entità che pubblicano un report di sostenibilità nell'ambito degli ESRS saranno considerate come “riferite” agli standard GRI. Al contrario, i dichiaranti GRI potranno trarre vantaggio dagli sforzi di rendicontazione attuali per preparare il loro report di sostenibilità secondo gli standard ESRS.

ESRS / ISSB

L'EFRAG e l'ISSB hanno collaborato anche per garantire l'interoperabilità tra gli standard ESRS e IFRS-S. Questa collaborazione ha portato il 2 maggio 2024 alla pubblicazione da parte dell'IFRS di una guida all'interoperabilità che dimostra un "alto livello di allineamento" tra gli standard ESRS e IFRS-S.

Questo documento fornisce un'assistenza pratica che spiega alle aziende come possano conformarsi efficacemente alle due serie di standard. L'obiettivo è ridurre la complessità, la frammentazione e la duplicazione per le aziende che applicano sia gli standard ISSB che ESRS.

GRI / ISSB

La GRI e l'ISSB hanno iniziato nel 2022 una collaborazione per garantire la compatibilità e l'interoperabilità delle informazioni sulla sostenibilità secondo le due serie di standard.

Il 18 gennaio 2024, i due organismi hanno pubblicato un documento di analisi e confronto che mette in evidenza l'interoperabilità tra lo standard GRI 305 (Emissioni) e lo standard IFRS-S2. Secondo il comunicato dell'IFRS, i requisiti di questi due standard dimostrano "un alto grado di allineamento" collegato in particolare al fatto che entrambi si basano sul Protocollo GHG.

L'IFRS ha quindi indicato che le aziende che già comunicano le loro emissioni di gas serra di Scope 1, 2 e 3 in conformità allo standard GRI 305 sono "ben posizionate" per fornire informazioni sulle loro emissioni in conformità allo standard IFRS-S2.

I due organismi hanno inoltre annunciato il 24 maggio 2025 che si impegnavano a identificare e allineare congiuntamente le informazioni comuni sia per l'elaborazione dei futuri standard tematici che settoriali.

GRI / CDP

La GRI e il CDP lavorano insieme con l'obiettivo di armonizzare i loro quadri di reporting ed evitare la duplicazione dei requisiti di divulgazione. Questo partenariato è stato rafforzato nell'ambito di un protocollo d'intesa firmato durante la COP 29. I due organismi hanno annunciato che sarebbero stati realizzati esercizi di mappatura per allineare il questionario del CDP agli standard tematici del GRI.

CDP / ISSB

Il questionario del CDP sul cambiamento climatico è conforme allo standard IFRS-S2 dell'ISSB. Il CDP costituisce quindi uno strumento efficace per aiutare le aziende a conformarsi allo standard IFRS-S2.

Conclusione

Da diversi anni e in particolare nell'ambito dell'elaborazione degli standard ESRS, gli organismi di normazione internazionali lavorano per garantire un alto livello di interoperabilità tra i loro diversi standard. L'obiettivo è quello di ottenere maggiore chiarezza ed efficacia nella predisposizione dei report ESG ma anche di permettere alle aziende di trarre vantaggio da questa interoperabilità di fronte a investitori più esigenti.

Se sussistono differenze, la maggior parte degli standard di rendicontazione ESG internazionali garantiscono oggi un elevato livello di convergenza dei loro requisiti di divulgazione che probabilmente si intensificherà ulteriormente nei prossimi anni grazie alle numerose iniziative esistenti.

I nostri ultimi articoli

Digitale Responsabile: il passo successivo dopo il tuo Bilancio di Carbonio

Comprendere l'importanza di intraprendere un percorso di digitale responsabile dopo aver effettuato il proprio bilancio di carbonio

Notizie CSR - Aprile 2025

Scopri gli sviluppi chiave: progetti in corso, aggiornamenti degli standard, nuovi documenti ufficiali.

Dati ESG: Come identificarli, raccoglierli e utilizzarli

Impara a strutturare i tuoi dati ESG per gestire meglio i tuoi impegni e valorizzare la tua performance sostenibile

Guida sulla performance ESG: definizione, misurazione e impatto sull'impresa

La performance ESG, motore di crescita responsabile: segui la nostra guida per capire tutto in pochi minuti