Rendicontazione di sostenibilità: comprendere completamente la norma VSME per micro, piccole e medie imprese

Il 17 dicembre 2024, l’EFRAG ha pubblicato la norma VSME che fornisce un quadro di reporting volontario per le piccole e medie imprese non soggette alla CSRD. Qual è il contenuto della VSME e quali informazioni sono richieste? Perché e come conformarsi? Rispondiamo a tutte le tue domande in questo articolo.

1. In quale contesto si inserisce la norma VSME e qual è il suo obiettivo?

La norma VSME (Voluntary Sustainability Reporting Standard for non-listed SMEs) costituisce un quadro di reporting volontario in materia di sostenibilità appositamente concepito per micro, piccole e medie imprese non quotate che non rientrano nell'ambito di applicazione della CSRD. Gli standard definitivi sono stati pubblicati dall’EFRAG il 17 dicembre 2024 a seguito di una consultazione pubblica aperta dal 22 gennaio 2024 al 21 maggio 2024.

🔎 Focus : Il documento pubblicato il 17 dicembre è un parere tecnico e non costituisce ancora la versione ufficiale della norma VSME. Il parere tecnico è stato trasmesso alla Commissione Europea che può ancora decidere di apportare modifiche prima della pubblicazione ufficiale prevista per il 2025.

L'obiettivo della norma VSME è permettere alle piccole e medie imprese di disporre anch’esse di un quadro strutturato e armonizzato per impegnarsi nella sostenibilità. Si presenta così come una rendicontazione di sostenibilità “semplificata” e adattata ai mezzi e alle risorse limitate di queste imprese.

Sebbene si tratti di un quadro di reporting volontario, le micro, piccole e medie imprese hanno tutto l'interesse a conformarsi alla norma VSME per:

- Strutturare e chiarire la loro strategia di responsabilità sociale aziendale grazie a un'identificazione chiara dei loro temi di sostenibilità

- Anticipare le evoluzioni regolamentari che tendono a generalizzare gli obblighi di reporting a tutte le imprese

- Soddisfare le aspettative dei loro partner commerciali, in particolare delle grandi imprese, in materia di sostenibilità

- Accedere più facilmente a finanziamenti responsabili

- Migliorare la loro immagine di marca e rafforzare la fiducia delle loro parti interessate

- Ridurre i loro costi grazie a una diminuzione del loro impatto ambientale (gestione dell'energia, dei rifiuti, ecc.)

- Impegnarsi pienamente nella transizione a basso contenuto di carbonio e contribuire così agli obiettivi climatici europei

2. Come è strutturato lo standard VSME?

Il norma VSME è un quadro di riferimento strutturato attorno a due moduli:

- Un modulo di base (basic module) che stabilisce le requisiti minimi per il rapporto di sostenibilità VSME. Questo modulo comprende 11 requisiti di divulgazione strutturati per tipo di tema ESG (ambientale, sociale e di governance)

- Un modulo completo (comprehensive module) che stabilisce i dati complementari che possono essere richiesti dai partner commerciali (banche, investitori, aziende) oltre ai dati del modulo di base. Questo modulo comprende 9 requisiti di divulgazione

💡Nota bene: In base ai loro temi specifici, le aziende hanno due opzioni per redigere il loro rapporto di sostenibilità VSME:

- Utilizzare solo il modulo di base (micro-imprese o TPE/PMI i cui temi di sostenibilità sono poco rilevanti);

- Utilizzare il modulo di base e il modulo completo.

Il modulo di base è quindi un prerequisito necessario per poter utilizzare il modulo completo.

Secondo l'EFRAG, i dati richiesti per questi due moduli devono permettere “di rispondere a una parte sostanziale delle richieste dei partner commerciali che ricevono attualmente le PMI”. Tuttavia, le aziende possono ritenere pertinente integrare a volte dati aggiuntivi in base ai loro temi specifici e per garantire un rapporto rappresentativo e affidabile.

Ogni modulo è accompagnato da una guida che fornisce precisazioni sulla metodologia da seguire per ogni requisito di divulgazione. Infine, la norma VSME fornisce anche:

- Nell'appendice A, un elenco di definizioni per chiarire i diversi termini utilizzati

- Nell'appendice B, un elenco di temi ESG “tipici” che possono essere identificati da TPE/PMI nel contesto del loro rapporto VSME

- Nell'appendice C, diverse informazioni destinate agli utenti dei rapporti di sostenibilità VSME con in particolare una contestualizzazione dei diversi dati richiesti con le altre normative dell'UE (in particolare il regolamento SFDR)

🔎 Focus: Con l'obiettivo di favorire la diffusione e l'accettabilità di questo standard sia presso gli utenti che dei TPE/PMI, l'EFRAG prevede inoltre a partire dal 2025 lo sviluppo di un vero e proprio “ecosistema VSME” comprendente in particolare:

> La creazione di un “forum PMI” volto a facilitare gli scambi tra le parti interessate

> La creazione di una mappatura delle iniziative pertinenti delle TPE/PMI in materia di sostenibilità (piattaforme, strumenti digitali, formazione, ecc.)

> La publication d’un guide de support VSME

3. Quels sont les grands principes de la norme VSME ?

Modularità e linguaggio semplificato

Come per la CSRD, la norma VSME stabilisce i dati che consentono all'azienda di divulgare informazioni su:

- Il modo in cui le questioni di sostenibilità hanno influenzato o potrebbero influenzare la sua situazione finanziaria e le sue performance a breve, medio e lungo termine

- Il modo in cui l'azienda ha avuto o potrebbe avere impatti positivi o negativi sulle persone o sull'ambiente a breve, medio e lungo termine

In pratica, tuttavia, si rivela molto più "leggera" sul piano metodologico e delle esigenze di pubblicazione rispetto alle norme ESRS. L'obiettivo è trovare un equilibrio corretto tra, da una parte, le informazioni attese dai partner commerciali e, dall'altra, la capacità e le risorse delle PMI.

La sua divisione in due moduli e l'adozione di un linguaggio semplificato costituiscono due aspetti chiave che le permettono di applicarsi a imprese di dimensioni molto diverse, dalle micro-imprese (meno di 10 dipendenti) alle piccole e medie imprese fino a 250 dipendenti.

La modularità consente in effetti una certa flessibilità nelle informazioni pubblicate. Inoltre, ogni modulo può essere integrato con informazioni qualitative e/o quantitative supplementari se necessario. La determinazione di queste informazioni complementari spetta alla valutazione di ciascuna azienda in funzione delle sue specifiche questioni e delle aspettative dei suoi partner commerciali.

⚠️ Attenzione : Ogni modulo scelto deve essere completato interamente per garantire la conformità del rapporto di sostenibilità VSME.

Principio "se applicabile"

Una delle caratteristiche essenziali della norma VSME è che, a differenza delle norme ESRS, non richiede la realizzazione di un'analisi di doppia materialità. Questa è infatti sostituita dal principio del "se applicabile" ("il caso in cui"), un approccio considerato più adatto e meno costoso per le piccole e medie imprese.

Concretamente, i dati richiesti devono essere divulgati solo se si applicano all'azienda in base alle sue caratteristiche specifiche. In altre parole, quando un'azienda sceglie di non pubblicare un certo dato richiesto dalla norma, gli utenti del rapporto devono considerare che questo dato non le è applicabile.

Pubblicazione del rapporto di sostenibilità VSME

La funzione principale della norma VSME è informare i partner commerciali e le parti interessate sull'integrazione delle questioni ESG nell'ambito di uno scambio bilaterale. Di conseguenza, la pubblicazione del rapporto VSME non è obbligatoria. Tuttavia, le aziende sono fortemente incoraggiate a farlo per rafforzare la loro credibilità e dimostrare trasparenza in materia di impegno CSR.

L'EFRAG ha precisato una serie di punti riguardanti le modalità di questa pubblicazione:

- Se il rapporto è destinato a rispondere alle esigenze di grandi aziende o di attori finanziari che richiedono un aggiornamento annuale, il rapporto di sostenibilità VSME deve essere pubblicato ogni anno e in un tempo conforme alla preparazione dei bilanci per garantire coerenza con il rapporto finanziario

- Le imprese possono decidere di omettere la divulgazione di informazioni sensibili o documenti classificati ma devono quindi specificarlo in modo esplicito

- La predisposizione di un rapporto consolidato è raccomandata per le PMI capogruppo di un gruppo. Le filiali sono quindi esentate dalla dichiarazione

4. Quali sono le informazioni richieste dalla norma VSME?

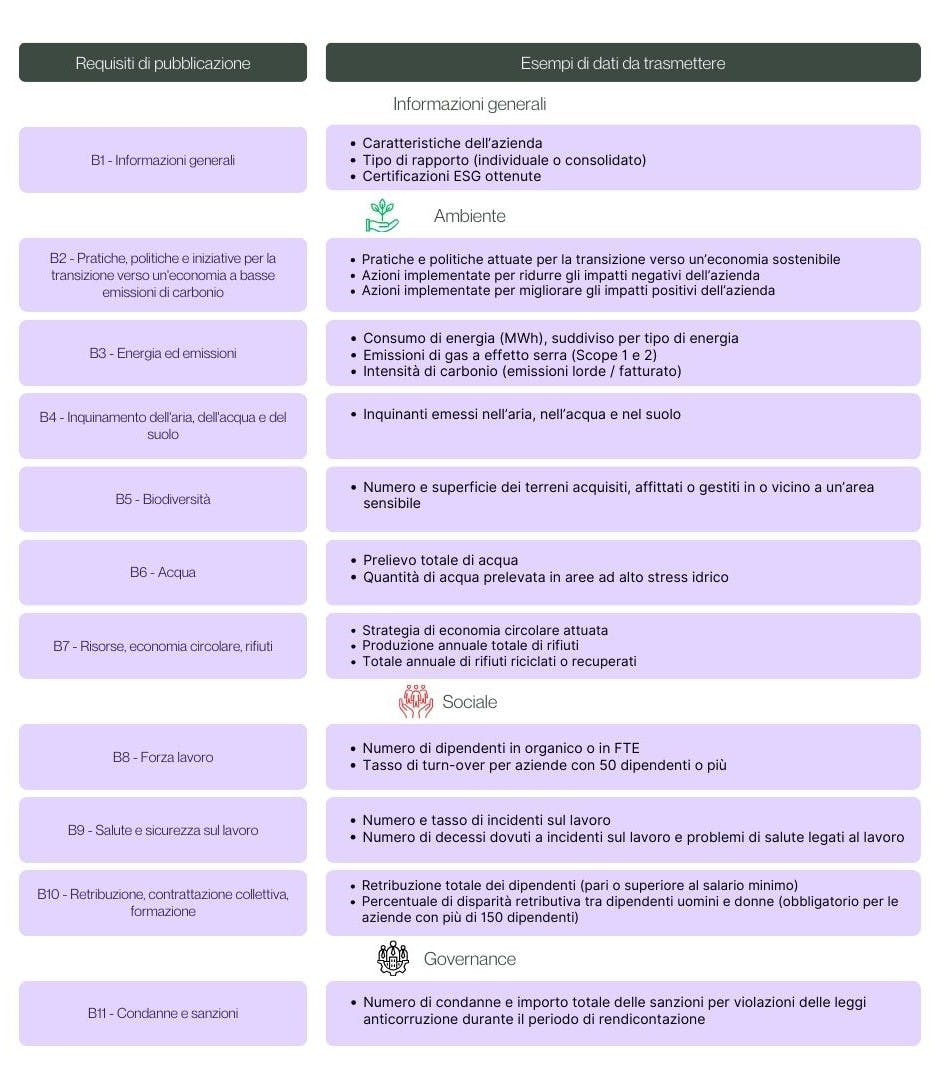

Modulo base

Nel seguente schema sono riportate le principali informazioni richieste in base agli 11 requisiti di divulgazione del modulo base.

Per quanto riguarda la divulgazione delle emissioni di gas serra (B3), la norma precisa inoltre che, a seconda dell'azienda, può essere opportuno divulgare anche le emissioni di Scope 3 per garantire dati rappresentativi del profilo di emissioni dell'azienda. Tuttavia, l'azienda è quindi tenuta a divulgare solo le emissioni di Scope 3 cosiddette significative.

💡Nota bene : Se l'azienda decide di comunicare le sue emissioni di Scope 3, deve quindi fare riferimento alle 15 categorie di emissioni identificate dal GHG Protocol.

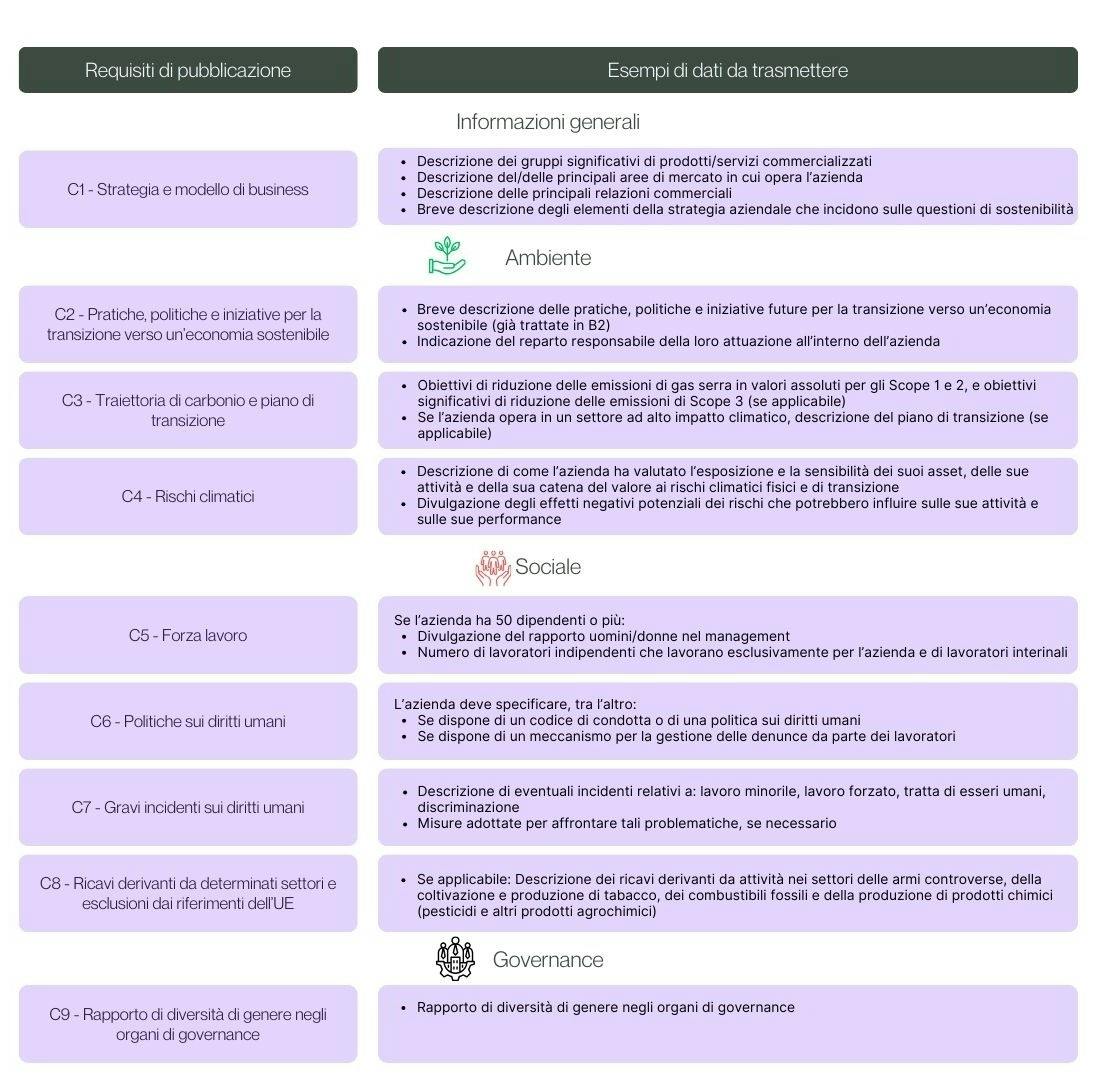

Modulo completo

Come precisato, il modulo completo è destinato alle TPE/PMI i cui partner commerciali richiedono informazioni ESG più approfondite rispetto a quelle pubblicate nel quadro del modulo base.

L’EFRAG precisa che l'elenco di questi requisiti è stato determinato in funzione delle leggi e dei regolamenti in vigore e include le principali informazioni necessarie per consentire una valutazione del profilo di rischio dell'azienda (in particolare come fornitore o mutuatario).

Nel seguito sono riportate le principali informazioni richieste in base ai 9 requisiti di divulgazione del modulo completo.

5. Quali buone pratiche per conformarsi alla norma VSME?

La norma VSME rappresenta quindi una reale opportunità per le piccole e medie imprese di impegnarsi nella sostenibilità e strutturare la propria strategia CSR. Tuttavia, per garantire il successo dell'approccio e assicurarsi di disporre di tutti i dati necessari, si consiglia di procedere per fasi:

- Valutare la maturità della vostra azienda in termini di CSR

- Identificare le aspettative dei vostri partner commerciali e delle parti interessate per scegliere il modulo più adatto

- Procedere alla misurazione dell'impatto ambientale, sociale ed economico della vostra azienda in particolare attraverso la realizzazione di un Bilan Carbone

- Stabilire obiettivi di sostenibilità che siano sia misurabili che realistici (traiettoria del carbonio, obiettivi di riduzione dei rifiuti, ecc.)

- Raccogliere i dati necessari per la stesura del rapporto VSME

- Redigere il rapporto VSME

- Comunicare il rapporto e valorizzare i risultati per rafforzare la credibilità dell'azienda e fidelizzare le sue parti interessate

👉Contattateci per beneficiare di un supporto su misura nella realizzazione della vostra strategia ESG. Grazie alla nostra piattaforma SaaS, raccogliete e centralizzate facilmente i vostri dati ESG e beneficiate di un supporto dal nostro team di esperti

I nostri ultimi articoli

45 indicatori ESG per fondi e società di gestione e la nostra guida per scegliere i tuoi

45 indicatori ESG per strutturare il tuo reporting e gestire i tuoi impegni

Digitale Responsabile: il passo successivo dopo il tuo Bilancio di Carbonio

Comprendere l'importanza di intraprendere un percorso di digitale responsabile dopo aver effettuato il proprio bilancio di carbonio

Notizie CSR - Aprile 2025

Scopri gli sviluppi chiave: progetti in corso, aggiornamenti degli standard, nuovi documenti ufficiali.

Dati ESG: Come identificarli, raccoglierli e utilizzarli

Impara a strutturare i tuoi dati ESG per gestire meglio i tuoi impegni e valorizzare la tua performance sostenibile