25 domande su CSRD o la rendicontazione ESG

Che cos'è un impegno "ragionevole"? Su quali ESRS un'azienda deve riferire? Greenscope risponde alle tue domande!

1. Che cos'è la CSRD?

La direttiva "CSRD", ovvero "Corporate Sustainability Reporting Directive", è una direttiva europea i cui obiettivi principali sono armonizzare la divulgazione di informazioni ambientali, sociali e di governance (ESG) da parte delle aziende e migliorare la disponibilità e qualità dei dati di sostenibilità pubblicati tramite una regolamentazione più precisa dei rapporti extra-finanziari delle imprese.

La CSRD mira anche a orientare i flussi di investimenti verso le imprese sostenibili e si inserisce quindi nel quadro del Patto Verde europeo, che ha l'obiettivo di raggiungere la neutralità carbonica del continente entro il 2050.

2. Che cosa cambia la CSRD rispetto alla DPEF (e alla NFRD)?

Da diversi anni, la legislazione europea richiede alle imprese di rendere pubbliche le informazioni su come operano e affrontano le questioni ESG. Fino all'adozione della CSRD nel 2022, questi resoconti erano regolati dalla "Non-Financial Reporting Directive" (NFRD), trasposta nella legge francese sotto il nome di "DPEF", per "Dichiarazione di performance extra-finanziaria".

La DPEF dettagliava il modello di business dell'azienda, l'analisi dei suoi principali rischi RSE, le politiche e procedure di due diligence e i risultati delle politiche supportati da indicatori di performance. Tuttavia, i rapporti prodotti per rispettare la NFRD - tra cui la DPEF, richiesta dalla trasposizione della NFRD nella legge francese - presentavano varie carenze importanti: omissioni significative di informazioni e mancanza di comparabilità e affidabilità delle dichiarazioni. Il campo di applicazione della NFRD era anche più limitato con 11.700 aziende interessate.

Per le aziende francesi, il rapporto CSRD è quindi una DPEF più avanzata, che segue un quadro uniformato a livello europeo e si basa su un metodo di determinazione comune delle questioni ESG dell'azienda, l'analisi della doppia materialità.

La CSRD estende ampiamente il numero di aziende coinvolte - quasi 50.000 aziende con sede in un paese membro dell'UE dovranno riferire - e fornisce loro un quadro comune e comparabile per il loro esercizio di rendicontazione extra-finanziaria. Questo quadro permetterà di rispondere alle esigenze di informazioni di parti interessate come gli attori finanziari, anch'essi soggetti a obblighi di reporting ESG, e favorirà lo sviluppo di una base di conoscenze a livello europeo. L'obiettivo: analizzare meglio i progressi a livello internazionale e adattare più precisamente le regolamentazioni e direttive future.

3. Quali sono i collegamenti tra la CSRD e altre normative europee del Patto Verde?

La CSRD segna un vero approfondimento delle esigenze in materia di dichiarazione di prestazioni extra-finanziarie. Crea un quadro di reporting coerente, in cui altre regolamentazioni europee e requisiti di reporting sulla sostenibilità, come la tassonomia, la CSDDD o anche i bilanci delle emissioni di gas a effetto serra possono facilmente integrarsi.

La tassonomia ambientale europea, che fa parte del Patto Verde e classifica le attività economiche in base alla loro sostenibilità, è particolarmente integrata all'interno della CSRD.

Il rapporto di sostenibilità finale deve quindi integrare le informazioni richieste nell'articolo 8 della regolazione (EU) 2020/852 sulla tassonomia europea (vedere Allegato D del regolamento 2023/2772 sulla CSRD).

La CSDDD, adottata dopo la CSRD, fa anch'essa riferimento alla CSRD. Pertanto, per evitare la moltiplicazione degli obblighi di dichiarazione, il regolamento sulla CSDDD dispone che la divulgazione di informazioni relative ai requisiti della CSDDD dovrà essere fatta all'interno dello stesso rapporto di sostenibilità della CSRD.

In Francia, l'esercizio del BEGES (Bilancio delle Emissioni di Gas a Effetto Serra), obbligatorio ogni 4 anni per le aziende con più di 500 dipendenti nella Francia metropolitana e 250 dipendenti oltremare, permetterà di rispondere a alcune delle informazioni richieste per il reporting CSRD, in particolare per l'ESRS E1 (Clima).

📄 Fonti :

4. Quali aziende sono interessate e quando lo saranno?

Per ricordare, la DPEF riguardava le grandi aziende quando i loro fatturati e dipendenti superavano le seguenti soglie:

- Società quotate: più di 500 dipendenti e 20M€ di bilancio o 40M€ di fatturato

- Società non quotate: più di 500 dipendenti e 100M€ di bilancio o 100M€ di fatturato

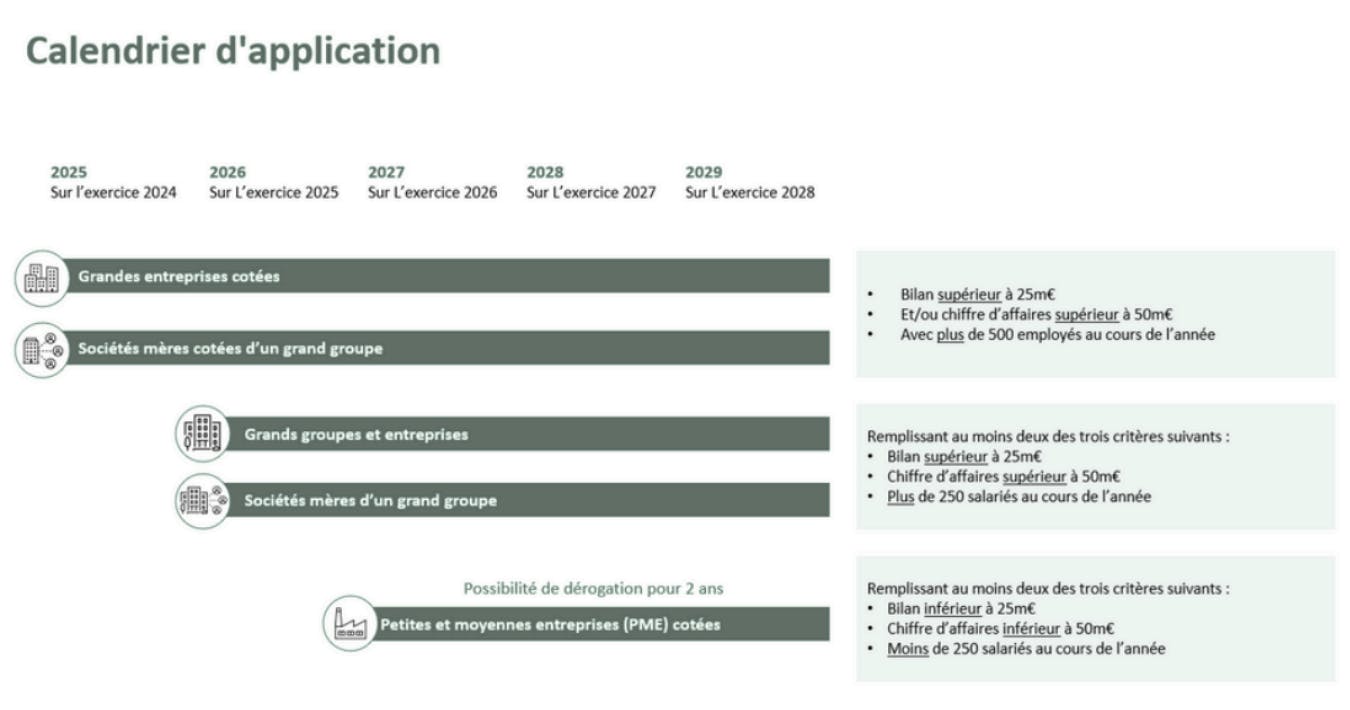

La CSRD prevede un'implementazione progressiva degli obblighi di reporting:

- Le prime aziende interessate sono quelle che erano soggette alla NFRD. Dovranno pubblicare il loro rapporto nel 2025 relativo all'esercizio 2024: si tratta delle aziende quotate con più di 500 dipendenti

- Le altre grandi aziende europee, non quotate e che soddisfano 2 dei seguenti 3 criteri - più di 250 dipendenti, più di 50M€ di fatturato e più di 25M€ di bilancio -, dovranno realizzare il loro reporting CSRD per l'esercizio 2025 con una pubblicazione nel 2026.

- Per le PMI quotate (eccetto microimprese), la pubblicazione del reporting è prevista per il 2027 sull'esercizio 2026, con norme semplificate e un'opzione di differimento di 2 anni.

- Infine, le grandi imprese non europee con oltre 150 milioni di euro di fatturato che hanno una filiale o succursale con sede nell'Unione Europea dovranno riportare per l'anno fiscale 2028.

Verificare se la mia azienda è soggetta alla CSRD: verifica i tuoi obblighi in 30 secondi sul Portale RSE del governo francese

5. Le PMI non quotate sono soggette alla CSRD?

Le PMI non quotate non sono direttamente soggette obbligatoriamente alla CSRD. Tuttavia, nel contesto della raccolta di dati di altre imprese soggette alla CSRD che fanno parte della loro catena del valore o per accedere a finanziamenti, ad esempio, è del tutto possibile che debbano riportare alcuni indicatori della norma.

All'inizio del 2024, l'EFRAG ha pubblicato una prima versione di standard di reporting volontari per le PMI non quotate, per consultazione pubblica, chiamati VSME (Voluntary Sustainability Reporting Standard for non-listed SMEs). Questi VSME includono vari moduli, per i quali non è obbligatoria la realizzazione di un'analisi di doppia materialità preliminare: un modulo di base, che corrisponde a una versione semplificata degli ESRS E1 a G1 e un modulo complementare, che include tra l'altro una parte narrativa (strategia, modello di business, catena del valore, ecc.) e informazioni sulle emissioni di GHG di scope 3, la diversità di genere o ancora i ricavi provenienti da settori controversi.

In futuro, le PMI in grado di fornire informazioni precise e standardizzate sul loro impatto ambientale e sui diritti umani potrebbero beneficiare di un vero vantaggio competitivo.

📄 Fonti :

6. Cos'è l'analisi di doppia materialità?

L'analisi di materialità è un processo che consiste nell'identificare e classificare le questioni ESG più rilevanti per un'azienda e le sue parti interessate. Il concetto di doppia materialità corrisponde all'analisi di 2 tipi di materialità: la materialità finanziaria, dell'ambiente sull'azienda, detta outside-in, e la materialità d'impatto, dell'azienda sul suo ambiente, detta inside-out.

- Materialità finanziaria: si tratta di identificare le opportunità e i rischi generati dall'ambiente economico e sociale che influenzano maggiormente la performance finanziaria dell'azienda. Questi impatti sono misurati in base a due criteri: la probabilità di occorrenza e la magnitudine, cioè l'entità del rischio o dell'opportunità sull'intera catena del valore e sulle tempistiche.

- Materialità d'impatto: si tratta di prendere in considerazione gli impatti negativi o positivi dell'azienda sul suo ambiente economico e sociale, in relazione ai temi ESG. Questi effetti sono valutati sulla base di quattro criteri: la portata, che mira a valutare l'estensione dell'incidenza in termini di geografia e popolazione in particolare, l'ampiezza, che traduce la gravità della ripercussione, il carattere irrimediabile, riguardante la capacità di rimediare all'incidenza (solo per gli impatti negativi) e la probabilità di occorrenza per gli impatti potenziali.

L'analisi della doppia materialità permette di determinare gli indicatori detti "materiali" per l'azienda, che dovranno essere coperti e pubblicati durante il reporting CSRD.

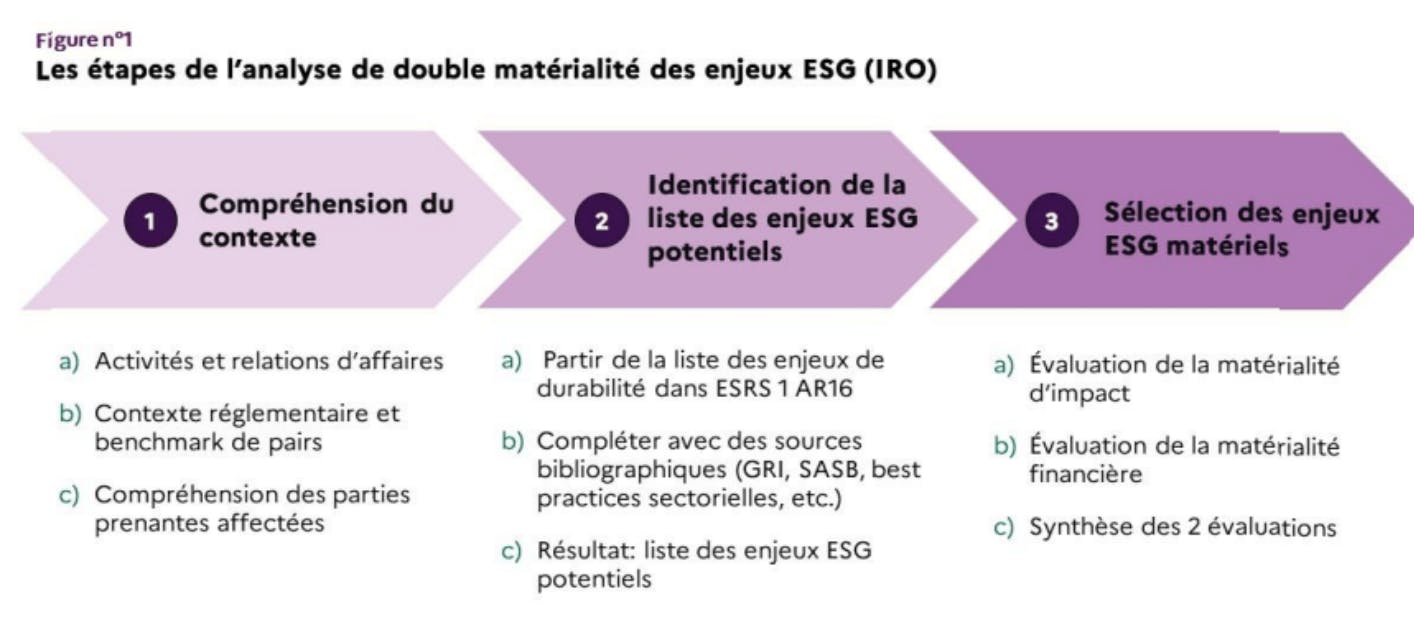

7. Quali sono le fasi dell'analisi della doppia materialità?

EFRAG raccomanda un approccio in 3 fasi alle aziende, seguito dall'esercizio di reporting. Questo approccio è sintetizzato di seguito (Guida “Distribuire gli ESRS: uno strumento di gestione al servizio della transizione”, Autorità degli Standard Contabili, dicembre 2023):

📄 Fonti :

- Guida dell'Autorità degli Standard Contabili, “Distribuire gli ESRS: uno strumento al servizio della transizione” (dicembre 2023)

- Guida EFRAG sull'analisi della doppia materialità (in inglese, maggio 2024)

8. Che cos'è l'analisi delle differenze (“gap analysis”)?

Dopo l'identificazione delle questioni materiali per l'azienda, e degli indicatori associati, è necessario descrivere i dati da raccogliere e il processo di raccolta, in previsione delle fasi di audit.

Si effettua quindi un'“analisi delle differenze” o “gap analysis”, identificando la differenza tra le informazioni disponibili oggi e le obbligazioni di reporting. Questa mira a mappare le fonti di dati e a valutare il livello di maturità del dato rispetto agli indicatori ESRS attesi. Ciò consente quindi di dare priorità alla preparazione delle informazioni pertinenti in vista del reporting. Infatti, il regolatore non si aspetta che il reporting CSRD sia fatto su tutti i punti di dati, ma solo su quelli che sono materiali per l'organizzazione. Se alcuni punti di dati materiali non sono disponibili, sarà necessario recuperarli per migliorare il proprio reporting di anno in anno.

9. Come determinare il periodo di reporting?

Il periodo di reporting considerato è lo stesso dei bilanci finanziari dell'azienda. Tuttavia, come specificato dalla Direzione Generale delle Imprese, alcune informazioni possono provenire da periodi diversi, a condizione che ciò non comprometta né la comparabilità nel tempo, né quella con altre imprese. Un'azienda che utilizza dati provenienti da altri periodi deve quindi assicurarsi preventivamente che non siano avvenuti eventi in grado di alterare questi dati.

📄 Fonte :

10. Cosa sono i diversi ESRS?

Gli ESRS, o European Sustainability Reporting Standards, sono i criteri di rendicontazione creati dalla CSRD. Sono 12 e coprono i 3 temi ESG: Ambiente, Sociale e Governance.

- ESRS generali: ESRS 1 e ESRS 2

- ESRS ambientali: ESRS E1, E2, E3, E4, E4, E5

- ESRS sociali: ESRS S1, S2, S3, S4

- ESRS relativi alla governance: ESRS G1

Gli ESRS sono uno strumento per guidare la traiettoria delle aziende verso modelli di business sostenibili e uno strumento di trasparenza.

Sono suddivisi in DR (“Disclosure Requirements”, o “Requisiti di pubblicazione”), che dettagliano le categorie di dati da raccogliere. Queste categorie sono a loro volta suddivise in punti dati (o “data points”), per un totale di 1.200 per tutti gli ESRS. Il numero di DR e, successivamente, di punti dati su cui un'azienda deve riferire è determinato dalla sua analisi di doppia materialità.

11. Cosa sono gli ESRS settoriali (ESRS SEC)?

A partire dal 2027, le aziende dovranno pubblicare altre informazioni settoriali, non coperte o in modo incompleto dagli ESRS per tutti i settori.

Queste informazioni aggiuntive saranno presto dettagliate in standard ESRS settoriali denominati “ESRS SEC”. Questi includeranno anche punti dati aggiuntivi da divulgare nella categoria degli ESRS per tutti i settori.

12. Su quali ESRS un'azienda deve riportare?

Tra i 12 ESRS per tutti i settori, l'unico obbligatorio è l'ESRS 2 “General Disclosures”, come specificato nell'atto delegato della Commissione Europea adottato il 31 luglio 2023.

Sono i temi materiali scelti durante l'analisi di doppia materialità che determineranno poi la scelta degli ESRS su cui l'azienda dovrà riportare. Tuttavia, l'ESRS E1 “Climate Change” è specifico, consulta la domanda 14 per saperne di più.

Quando gli ESRS settoriali saranno disponibili, le aziende dovranno completare il loro reporting sui 12 ESRS per tutti i settori con le norme settoriali corrispondenti al loro settore di attività, a partire dall'esercizio 2027. In attesa della loro disponibilità, le aziende sono tenute a completare gli ESRS per tutti i settori con informazioni specifiche (”entity-specific”).

📄 Fonti :

13. Cosa sono i Requisiti Minimi di Divulgazione (MDR), o requisiti di pubblicazione minimi?

I Requisiti Minimi di Divulgazione, o MDR, sono dettagliati nell’ESRS 2 “Divulgazioni Generali”. Essi delineano un minimo di informazioni che devono essere comunicate dall’azienda su 4 temi:

- Le politiche aziendali in materia di sostenibilità (MDR-P, per “Policies”)

- Le azioni e le risorse messe in atto e pianificate (MDR-A, per “Actions”)

- Gli obiettivi da raggiungere (MDR-T, per “Targets”)

- Gli indicatori (MDR-M, per “Metrics”)

Questi requisiti di pubblicazione, che si applicano a tutte le questioni tematiche materiali, mirano a evitare eventuali ripetizioni negli ESRS ambientali, sociali o di governance.

Ricordiamo che l’obiettivo della rendicontazione richiesta dalla CSRD non è giudicare la qualità o l’efficacia delle politiche, azioni, obiettivi e indicatori implementati dalle aziende: gli ESRS richiedono solo trasparenza. Se un'azienda non ha implementato tali elementi per una questione precedentemente determinata come materiale, deve chiaramente menzionarlo nel suo rapporto.

📄 Fonte :

14. L’ESRS E1 è obbligatorio?

L’ESRS E1 “Cambiamento Climatico” presenta una specificità rispetto agli altri ESRS di tutti i settori: è l'unico per il quale l'onere della prova è invertito per l'azienda. In pratica, ogni azienda che decide, a seguito della sua analisi di doppia materialità, di non riportare su questo ESRS deve quindi provare che il cambiamento climatico non è una questione materiale per la sua attività.

Tuttavia, quasi tutte, se non tutte, le attività umane emettono gas serra e quindi influenzano il cambiamento climatico. La stessa logica vale per l'impatto materiale del cambiamento climatico sulle aziende: tutte, o quasi, dovrebbero essere influenzate dal cambiamento climatico. L’ESRS E1 è quindi de facto praticamente obbligatorio per le aziende.

Secondo l'ANC (Autorità delle Norme Contabili), per giustificare che le conseguenze del cambiamento climatico sull'azienda non sono materiali, l'azienda dovrebbe aver effettuato un'analisi dei rischi (fisici e legati alla transizione) dimostrando che i suoi beni, prodotti o servizi non sarebbero significativamente esposti in uno scenario di limitazione del riscaldamento globale a 1,5°C, così come in uno scenario di emissioni elevate.

Sempre secondo l'ANC, per giustificare che il suo contributo al cambiamento climatico non è materiale, un'azienda dovrebbe dimostrare che l'ordine di grandezza delle sue emissioni di GES è trascurabile. La scelta degli ordini di grandezza deve essere fatta in base alle attività e alle specificità dell'azienda.

📄 Fonti :

15. Cos'è uno sforzo “ragionevole” nella raccolta dei dati?

L'ESRS 1 indica che le aziende devono compiere uno sforzo “ragionevole” per raccogliere dati relativi alla loro catena del valore, e che in caso di impossibilità di ottenere tali dati, possono utilizzare stime.

La Commissione Europea ha chiarito questa nozione di sforzo ragionevole nella sua FAQ pubblicata nell'estate 2024. Il carattere “ragionevole” della raccolta di informazioni dipende quindi da:

- Il rapporto tra la dimensione e le risorse dell'azienda rispetto alla scala e complessità della sua catena del valore, in uno spirito di proporzionalità

- La maturità dell'azienda e dell'insieme degli attori della sua catena del valore sulle tematiche ESG. La Commissione Europea sottolinea a questo proposito la necessità che questa maturità progredisca nel corso degli anni.

- La disponibilità di strumenti efficaci e accessibili, tra cui quelli digitali, che permettano la condivisione delle informazioni all'interno della catena del valore

📄 Fonti :

16. Dovrò chiedere ai miei fornitori per realizzare il mio reporting?

Il numero di informazioni quantitative riguardanti la catena del valore è relativamente basso e la CSRD non richiede la raccolta sistematica di dati dai soggetti della catena del valore (a monte e a valle).

La nozione di “sforzo ragionevole” si applica qui: le aziende sono autorizzate a utilizzare stime se non riescono a ottenere le informazioni richieste, solo dopo aver compiuto “sforzi ragionevoli” per farlo.

La sfida centrale per l'azienda è selezionare le parti interessate principali: sono loro che, attraverso il loro know-how o la capacità di comunicare dati all'azienda, permetteranno di qualificare la materialità di un problema o fornire dati di qualità migliore rispetto alle stime che potrebbe realizzare l'azienda.

📄 Fonte :

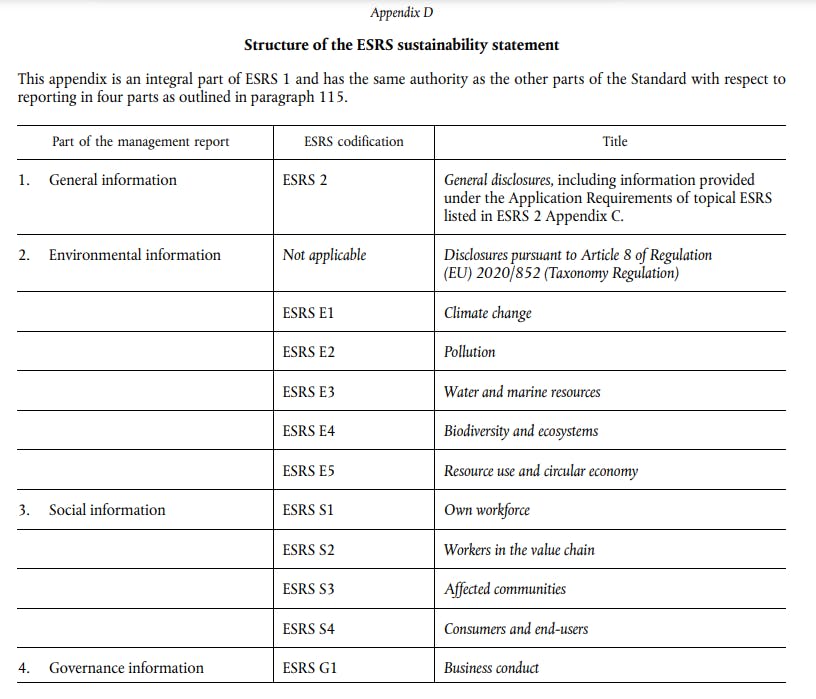

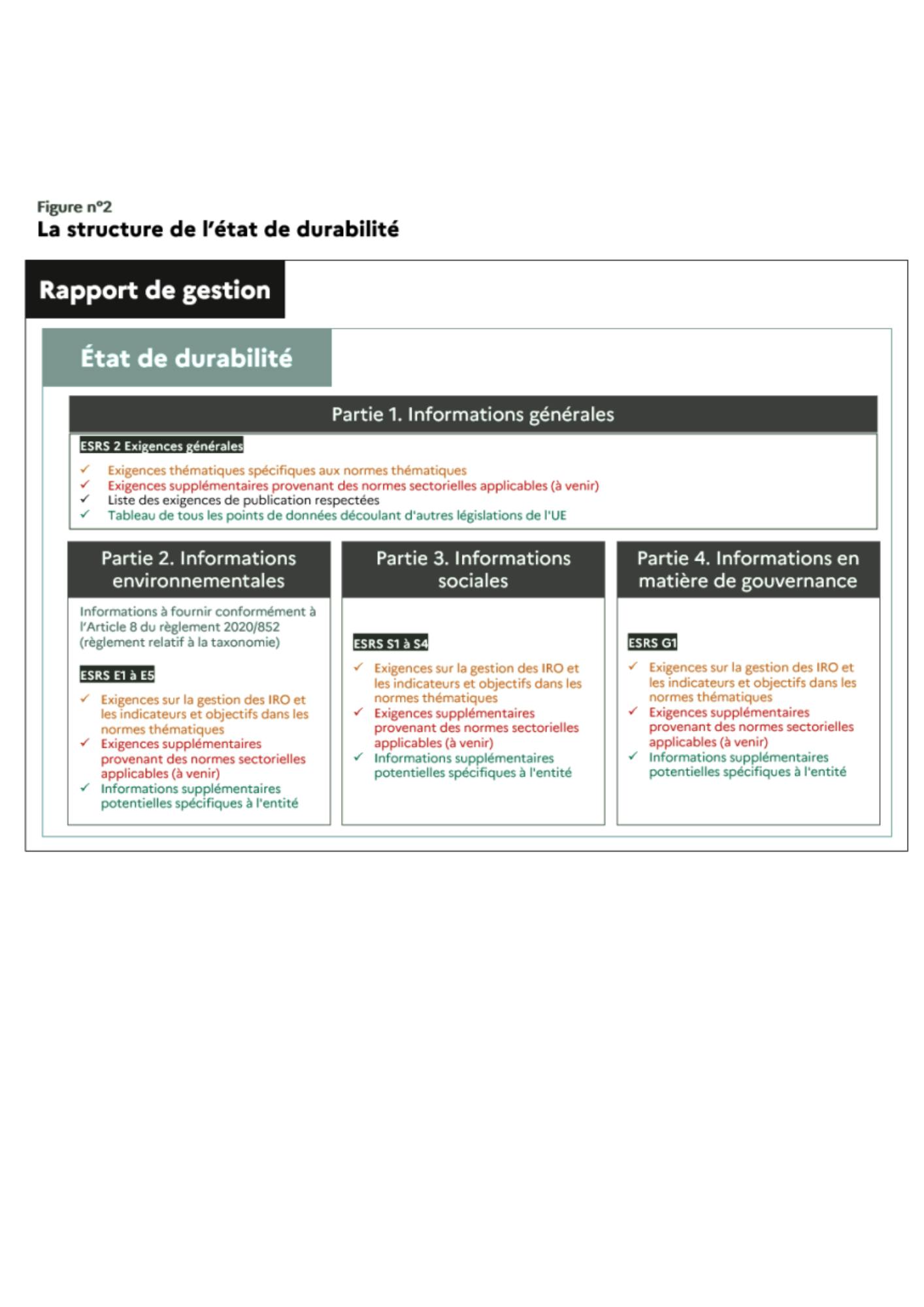

17. Qual è il formato di pubblicazione atteso?

Il reporting richiesto dalla CSRD deve essere presentato in una sezione specifica del rapporto di gestione dell'azienda, e la sua struttura è specificata nell'allegato D dell'ESRS 1.

Si suddivide in diverse parti:

- Informazioni generali: ESRS 2

- Informazioni ambientali: ESRS E1 a E5

- Informazioni sociali: ESRS S1 a S4

- Informazioni di governance: ESRS G1

Il rapporto di gestione dovrà essere pubblicato in un formato elettronico unico a livello europeo, il formato xHTML. Dovranno essere definiti dei tag in una tassonomia digitale (fissata per atto delegato), e quindi alla fine dovranno essere inseriti in questo formato digitale.

📄 Fonti :

18. A chi va trasmesso il rapporto CSRD?

In Francia, le informazioni in materia di sostenibilità devono figurare all'interno di una sezione distinta del rapporto di gestione dell'azienda, e il loro eventuale deposito presso il registro delle imprese è quindi simultaneo a quello del rapporto di gestione.

A lungo termine, la pubblicazione dei dati in materia di sostenibilità si inserirà nel progetto della piattaforma digitale europea European Single Access Point (ESAP) che dovrebbe raggruppare dal 2027 i dati finanziari e non finanziari delle imprese europee. L'ESAP favorirà così un accesso diretto e centralizzato alle informazioni sulle imprese, e integrerà progressivamente l'insieme delle informazioni pubbliche delle imprese europee, secondo un calendario che si estenderà tra il 2026 e il 2030. I dati della CSRD dovranno essere pubblicati a partire dal 10 luglio 2028.

📄 Fonti :

- "L'ESAP, futuro punto di accesso unico europeo alle informazioni pubbliche delle imprese", Sito Entreprendre.Service-Public

- "ESAP, il punto di accesso unico europeo alle informazioni finanziarie e non finanziarie delle entità europee, inizia la sua attuazione", articolo dell'AMF (febbraio 2024)

19. Quali saranno i punti che dovranno essere auditati? Da chi?

I requisiti di audit sono previsti dai testi di legge che recepiscono la CSRD nel diritto francese.

In Francia, il rapporto sarà verificato da un revisore dei conti o da un organismo terzo indipendente (OTI), che dovrà essere accreditato dal COFRAC. Gli OTI saranno inoltre soggetti alle stesse regole dei revisori dei conti, in particolare per quanto riguarda le condizioni di nomina, deontologia, esercizio della missione o revoca. La scelta del revisore è lasciata alla discrezione dell'azienda. Tutti i revisori saranno supervisionati dall'Alta Autorità dell'Audit (H2A), che sostituisce l'Alto Consiglio del Commissariato ai Conti (H3C). Inoltre, essa è rafforzata da professionisti competenti in materia di sostenibilità. H2A ha infatti pubblicato nell'ottobre 2024 le sue linee guida sulla certificazione delle informazioni pubblicate.

La missione di certificazione dovrà così verificare la conformità agli ESRS dell'analisi della doppia materialità e delle informazioni pubblicate, nonché la conformità della codifica delle informazioni (formato XBRL).

Per ulteriori informazioni sulle raccomandazioni dell'H2A, consultare il nostro articolo dedicato "Audit di sostenibilità CSRD: cosa ricordare delle linee guida dell'H2A?".

20. I criteri della CSRD sono compatibili con altri set di norme?

L'interoperabilità tra la CSRD e altre cornici normative è un tema importante per il reporting ESG, al fine di ridurre il fenomeno del doppio reporting per le aziende già inserite in un quadro normativo esistente.

L'ISSB ha pubblicato in particolare nel maggio 2024 una guida sull'interoperabilità tra i propri standard e gli ESRS. Pertanto, la definizione di materialità finanziaria utilizzata nell'IFRS S1 General Requirements for Disclosure of Sustainability-related Financial Information è allineata a quella utilizzata negli ESRS. Sulle questioni climatiche, i due set di normative sono altresì relativamente allineati: l'ISSB fornisce così una tabella di corrispondenza tra le norme IFRS e gli ESRS 1, 2 ed E1. Nella sua guida, l'ISSB formula diverse raccomandazioni alle aziende per facilitare il loro passaggio da un quadro normativo all'altro.

Nel novembre 2024, il CDP e l'EFRAG hanno annunciato il lancio all'inizio del 2025 di una mappatura dell'interoperabilità tra le norme CDP e l'ESRS E1.

Infine, il GRI e l'EFRAG hanno pubblicato un indice di interoperabilità tra i due quadri di reporting, e le entità che hanno realizzato il loro reporting CSRD sono considerate come aventi eseguito il loro reporting GRI "in riferimento" a questi standard. Consulta l'indice di operabilità GRI/CSRD.

📄 Fonti :

- Guida sull'interoperabilità tra gli standard ISSB e la CSRD (maggio 2024)

- Indice di interoperabilità tra il GRI e la CSRD (novembre 2023)

- Comunicato stampa sull'interoperabilità tra il CDP e la CSRD (novembre 2024)

21. Quali sono le diverse agevolazioni o esenzioni di reporting?

Alcune aziende sono attualmente esentate dal reporting: microimprese (meno di 10 dipendenti e fatturato annuo inferiore a 2 milioni di euro), piccole imprese (meno di 50 dipendenti, fatturato annuo inferiore a 10 milioni di euro) non quotate, aziende a scopo non lucrativo ed enti pubblici. Le PMI quotate in borsa possono posticipare il primo esercizio di reporting al 2028 (anziché il 2026), ma devono giustificare nel loro rapporto di gestione l’assenza di pubblicazione di un rapporto di sostenibilità.

Inoltre, una delle esenzioni principali riguarda i gruppi con filiali: se il gruppo pubblica un bilancio consolidato, le soglie di applicazione della CSRD sono considerate a livello di gruppo. Di conseguenza, il reporting deve essere effettuato anche a livello della capogruppo, e le filiali possono essere esentate dal reporting, esclusi le filiali considerate grandi società quotate (secondo la CSRD). Le filiali devono comunque comunicare una dichiarazione di esenzione, indicare chiaramente il nome e la sede della società madre, nonché il collegamento al suo rapporto di gestione consolidato.

22. Quali sono le sanzioni se la CSRD non è applicata correttamente da un'azienda?

L'esercizio di reporting richiesto dalla CSRD, la sua comunicazione e il suo audit sono obbligatori, e una non applicazione o una cattiva applicazione della CSRD comporterà sanzioni giudiziarie e finanziarie, senza neanche menzionare i rischi reputazionali a cui si espone l'azienda.

Da notare: il Codice del Commercio prevede la possibilità di rendere pubbliche le sanzioni inflitte a un'azienda, il che aumenta il rischio reputazionale.

Un'azienda che non ha raccolto o pubblicato i suoi dati può pertanto essere esclusa da un appalto pubblico o non vedere il suo contratto di concessione rinnovato. Essa può inoltre essere obbligata a comunicare le sue informazioni di sostenibilità da un tribunale inibitorio. Rischia anche multe amministrative fino a 150.000 euro.

I dirigenti di un'azienda che non rispettano gli obblighi della CSRD possono essere personalmente sanzionati, con multe fino a 75.000 euro.

📄 Fonte :

23. Come andare oltre definendo una roadmap CSRD?

Puoi arricchire un po' la tua risposta su questo? I piani d'azione / transizione CSRD possono essere di vari tipi:

- Quelli legati ai punti di dati materiali che l'azienda dovrebbe raccogliere ma su cui deve strutturare la sua ricerca di dati internamente

- Piani d'azione da implementare in base ai dati riportati sui vari indicatori ⇒ se la performance ESG è bassa, quali azioni mettere in atto per porvi rimedio (cogli l'occasione per dire che da Greenscope offriamo benchmark per compararsi ai propri pari)

- Azioni anche su tutta la catena del valore per responsabilizzare i fornitori, i clienti, ecc.

E che tutte queste azioni devono essere guidate da/ rientrare in una linea guida chiara supportata dalla governance ... cfr. il nostro libro bianco

L'esercizio di reporting richiesto dalla CSRD chiama a definire una roadmap precisa e piani d'azione al fine di rispondere ai diversi obblighi. Questi piani d'azione possono quindi rispondere a una necessità di strutturazione della raccolta di punti di dati internamente, ma possono anche mirare al dispiegamento di azioni per migliorare le prestazioni ESG dell'azienda. Infine, possono anche mirare al dispiegamento di azioni per rendere responsabili i fornitori o i clienti dell'azienda.

Consigliamo quindi, per guidare efficacemente questa roadmap, di definire una governance adeguata, incaricata di monitorare e migliorare gli indicatori utilizzati nell'ambito della CSRD, di implementare processi interni di raccolta dati, e di responsabilizzare coloro direttamente incaricati della raccolta.

Per saperne di più, scarica il nostro libro bianco “Governance ESG: Come allineare gli interessi delle parti interessate?”

Infine, segnaliamo che l'anticipazione non dovrebbe essere prerogativa solo delle aziende inizialmente soggette alla regolamentazione. Misure alleggerite sono previste per i primi anni di applicazione degli ESRS, ma l'AMF invita le aziende a usare questo periodo aggiuntivo per riflettere sulla successiva implementazione degli obblighi di reporting completi e soprattutto per anticipare l'adattamento dei loro sistemi di raccolta e produzione dei dati a partire da oggi.

24. Risorse e collegamenti utili

Direttive e regolamenti europei:

- CSRD: Regolamento delegato (UE) 2023/2772

- Tassonomia: Regolamento (UE) 2020/852

- CSDDD: Direttiva (UE) 2024/1760

FAQ:

- FAQ della Commissione Europea (agosto 2024)

- FAQ dell’EFRAG (luglio 2024)

Rapporti e guide istituzionali:

- Guida dell'Autorità delle Norme Contabili, “Implementare gli ESRS: un strumento al servizio della transizione” (dicembre 2023)

- Guida della Direzione Generale delle Imprese “CSRD? Orientare la transizione della mia impresa” (novembre 2024)

- Guida della Camera di Commercio e dell'Industria “La direttiva CSRD, nuovo quadro di reporting extra-finanziario” (aprile 2023)

Risorse prodotte dagli organismi normativi (ISSB, GRI…):

- Guida di interoperabilità tra gli standard ISSB e la CSRD (maggio 2024)

- Indice di interoperabilità tra il GRI e la CSRD (novembre 2023)

- Comunicato stampa sull'interoperabilità tra il CDP e la CSRD (novembre 2024)

Articoli:

- “Il reporting di sostenibilità CSRD: prepararsi ai nuovi obblighi”, AMF (febbraio 2024)

- Standard di reporting extra-finanziario: come orientarsi?, Sami (aggiornato a dicembre 2024)

25. Bonus: il nostro glossario della CSRD

- CSRD: Direttiva sul Reporting di Sostenibilità Aziendale

- ESRS: Standard Europei di Reporting di Sostenibilità

- DPEF: Dichiarazione di Performance Extra-Finanziaria

- EFRAG: Gruppo Consultivo Europeo sull'Informativa Finanziaria

- ESRS: Standard Europei di Reporting di Sostenibilità IRO: impatti, rischi, opportunità

- NFRD: Direttiva sul Reporting Non Finanziario

- CSDDD: Direttiva sul Dovuto Controllo di Sostenibilità Aziendale

- SBTi: Iniziativa di Obiettivi Basati sulla Scienza

- ISSB: Consiglio degli Standard Internazionali di Sostenibilità

- Governance: modo in cui un'organizzazione si struttura, si governa e conduce le sue operazioni per raggiungere i suoi diversi obiettivi, stabilendo così regole, pratiche, gerarchie garantendo al contempo la presa di decisioni e l'esecuzione di tali decisioni

- Periodo di reporting: periodo a cui appartengono i dati utilizzati per il reporting. In generale, il reporting nell'anno n viene realizzato su dati dell'anno n-1.

Conclusione

Navigare tra i requisiti della CSRD può essere complesso, ma è anche un'opportunità unica per strutturare i tuoi dati ESG e accelerare la tua transizione sostenibile. I nostri esperti ti guidano passo dopo passo affinché il tuo reporting diventi un vantaggio strategico. Prenota un appuntamento subito!

I nostri ultimi articoli

Digitale Responsabile: il passo successivo dopo il tuo Bilancio di Carbonio

Comprendere l'importanza di intraprendere un percorso di digitale responsabile dopo aver effettuato il proprio bilancio di carbonio

Notizie CSR - Aprile 2025

Scopri gli sviluppi chiave: progetti in corso, aggiornamenti degli standard, nuovi documenti ufficiali.

Dati ESG: Come identificarli, raccoglierli e utilizzarli

Impara a strutturare i tuoi dati ESG per gestire meglio i tuoi impegni e valorizzare la tua performance sostenibile

Guida sulla performance ESG: definizione, misurazione e impatto sull'impresa

La performance ESG, motore di crescita responsabile: segui la nostra guida per capire tutto in pochi minuti