Reporting de durabilité : tout comprendre à la norme VSME pour les TPE et PME

L’EFRAG a publié le 17 décembre 2024 la norme VSME qui fournit un cadre de reporting volontaire pour les petites et moyennes entreprises non soumises à la CSRD. En quoi consiste la VSME et quelles sont les informations exigées ? Pourquoi et comment s’y conformer ? On répond à toutes vos questions dans cet article.

1. Dans quel contexte s’inscrit la norme VSME et quel est son objectif ?

La norme VSME (Voluntary Sustainability Reporting Standard for non-listed SMEs) constitue un cadre de reporting volontaire en matière de durabilité spécialement conçu pour les micro, petites et moyennes entreprises non cotées qui n’entrent pas dans le champ d’application de la CSRD. Les standards définitifs ont été publiés par l’EFRAG le 17 décembre 2024 à la suite d’une consultation publique ouverte du 22 janvier 2024 au 21 mai 2024.

🔎 Focus : Le document publié le 17 décembre est un avis technique et ne constitue pas encore la version officielle de la norme VSME. L’avis technique a été transmis à la Commission Européenne qui peut encore décider d’y apporter des changements avant sa publication officielle attendue en 2025.

L’objectif de la norme VSME est de permettre aux petites et moyennes entreprises de disposer elles aussi d’un cadre structuré et harmonisé pour s’engager dans la durabilité. Elle se présente ainsi comme un reporting de durabilité “simplifié” et adapté aux moyens et ressources limités de ces entreprises.

Bien qu’il s’agisse d’un cadre de reporting volontaire, les TPE/PME ont tout intérêt à se conformer à la norme VSME pour :

- Structurer et clarifier leur stratégie RSE grâce à une identification claire de leurs enjeux de durabilité

- Anticiper les évolutions réglementaires qui vont dans le sens d’une généralisation des obligations de reporting à l’ensemble des entreprises

- Répondre aux attentes de leurs partenaires commerciaux, notamment des grandes entreprises, en matière de durabilité

- Accéder plus facilement à des financements responsables

- Améliorer leur image de marque et renforcer la confiance de leurs parties prenantes ;

- Réduire leurs coûts grâce à une réduction de leur impact environnemental (gestion de l’énergie, des déchets, etc.)

- S’engager pleinement dans la transition bas-carbone et contribuer ainsi aux objectifs climatiques européens

2. Comment est structurée la norme VSME ?

La norme VSME est un référentiel structuré autour de deux modules :

- Un module de base (basic module) qui fixe les exigences minimales du rapport de durabilité VSME. Ce module comporte 11 exigences de divulgation structurées par type d’enjeu ESG (environnement, social et de gouvernance)

- Un module complet (comprehensive module) qui fixe les données complémentaires susceptibles d’être exigées par les partenaires commerciaux (banques, investisseurs, entreprises) en plus des données du module de base. Ce module comporte 9 exigences de divulgation

💡Notez-le : En fonction de leurs enjeux propres, les entreprises disposent de deux options pour établir leur rapport de durabilité VSME :

- Utiliser uniquement le module de base (micro-entreprises ou TPE/PME dont les enjeux de durabilité sont peu importants)

- Utiliser le module de base et le module complet

Le module de base constitue donc un prérequis nécessaire pour pouvoir utiliser le module complet.

Selon l’EFRAG, les données exigées au titre de ces deux modules doivent permettre “de répondre à une part substantielle des demandes des partenaires commerciaux que reçoivent actuellement les PME”. Néanmoins, les entreprises pourront juger pertinent d’intégrer parfois des données supplémentaires en fonction de leurs enjeux spécifiques et pour garantir un rapport représentatif et fiable.

Chaque module est accompagné d’une guidance qui fournit des précisions sur la méthodologie à suivre pour chaque exigence de divulgation. Enfin, la norme VSME fournit également :

- En annexe A, une liste de définitions permettant de clarifier les différents termes utilisés

- En annexe B, une liste d’enjeux ESG “types” pouvant être identifiés par les TPE/PME dans le cadre de leur rapport VSME

- En annexe C, différentes informations destinées aux utilisateurs des rapports de durabilité VSME avec notamment une mise en perspective des différentes données exigées avec les autres réglementations de l’UE (notamment le règlement SFDR)

🔎 Focus : Dans le but de favoriser la diffusion et l’acceptabilité de cette norme tant auprès des utilisateurs que des TPE/PME, l’EFRAG prévoit par ailleurs à compter de 2025 le développement d’un véritable “écosystème VSME” comprenant notamment :

> La mise en place d’un “forum PME” visant à faciliter les échanges des parties prenantes

> L’établissement d’une cartographie des initiatives pertinentes des TPE/PME en matière de durabilité (plateformes, outils numériques, formations, etc.)

> La publication d’un guide de support VSME

3. Quels sont les grands principes de la norme VSME ?

Modularité et langage simplifié

Comme pour la CSRD, la norme VSME fixe les données permettant à l’entreprise de divulguer des informations sur :

- La manière dont les questions de durabilité ont affecté ou sont susceptibles d’affecter sa situation financière et ses performances à court, moyen et long terme

- La manière dont l’entreprise a eu ou est susceptible d’avoir des impacts positifs ou négatifs sur les personnes ou l’environnement à court, moyen et long terme

En pratique, elle s’avère néanmoins beaucoup plus “légère” sur le plan méthodologique et des exigences de publication que les normes ESRS. L’objectif étant de trouver un juste équilibre entre d’une part, les informations attendues par les partenaires commerciaux et, d’autre part, la capacité et les ressources des PME.

Sa division en deux modules et l’adoption d’un langage simplifié constituent deux aspects-clés qui lui permettent de s’appliquer à des entreprises de tailles très différentes, de micro-entreprises (moins de 10 salariés) à des TPE/PME jusqu’à 250 salariés.

La modularité permet en effet une certaine flexibilité dans les informations publiées. Par ailleurs, chaque module peut être complété avec des informations qualitatives et/ou quantitatives supplémentaires si nécessaire. La détermination de ces informations complémentaires relève de l’appréciation de chaque entreprise en fonction de ses enjeux spécifiques et des attentes de ses partenaires commerciaux.

⚠️ Attention : Chaque module choisi doit être complété en intégralité pour assurer la conformité du rapport de durabilité VSME.

Principe “si applicable”

L’une des caractéristiques essentielles de la norme VSME est que, contrairement aux normes ESRS, elle n’exige pas la réalisation d’une analyse de double-matérialité. Cette dernière est en effet remplacée par le principe du “si applicable” (“le cas échéant”), une approche considérée comme plus adaptée et moins coûteuse pour les TPE/PME.

Concrètement, les données exigées ne doivent être divulguées que si elles s’appliquent à l’entreprise en fonction de ses caractéristiques propres. Autrement dit, lorsqu’une entreprise choisit de ne pas publier une certaine donnée exigée par la norme, les utilisateurs du rapport doivent alors considérer que cette donnée ne lui est pas applicable.

Publication du rapport de durabilité VSME

La fonction première de la norme VSME est d’informer les partenaires commerciaux et parties prenantes sur la prise en compte des enjeux ESG dans le cadre d’un échange bilatéral. Par conséquent, la publication du rapport VSME n’est pas une obligation. Toutefois, les entreprises sont fortement encouragées à le faire pour renforcer leur crédibilité et faire preuve de transparence en matière d’engagement RSE.

L’EFRAG a précisé un certain nombre de points concernant les modalités de cette publication :

- Si le rapport a vocation à répondre aux besoins de grandes entreprises ou d’acteurs financiers exigeant une mise à jour annuelle, le rapport de durabilité VSME doit alors être publié chaque année et dans un délai conforme à la préparation des états financiers afin d’assurer une cohérence avec le rapport financier

- Les entreprises peuvent décider d’omettre la divulgation d’informations sensibles ou de documents classifiés mais doivent alors le préciser de manière explicite

- La préparation d’un rapport consolidé est recommandé pour les PME sociétés-mères d’un groupe. Les filiales sont alors dispensées de déclaration

4. Quels sont les informations exigées par la norme VSME ?

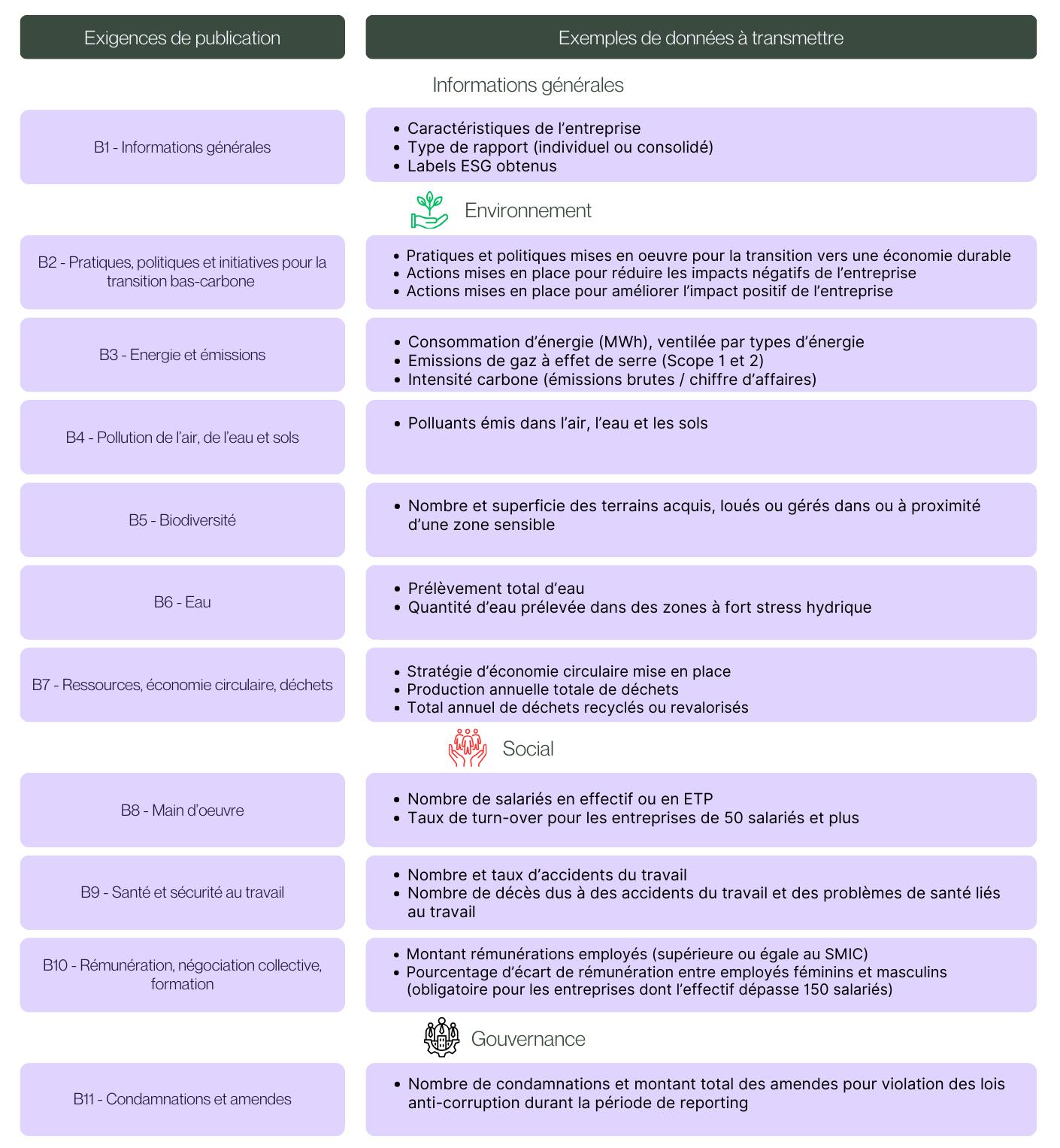

Module de base

Vous retrouverez dans le tableau ci-dessous les principales informations exigées au titre des 11 exigences de divulgation du module de base.

Concernant la divulgation des émissions de gaz à effet de serre (B3), la norme précise par ailleurs qu’en fonction de l’entreprise, il peut être approprié de divulguer également les émissions de Scope 3 pour garantir des données représentatives du profil d’émissions de l’entreprise. Toutefois, l’entreprise n’est alors tenue uniquement de divulguer les émissions de Scope 3 dites significatives.

💡Notez-le : Si l’entreprise décide de communiquer ses émissions de Scope 3, elle doit alors faire référence aux 15 catégories d’émissions identifiées par le GHG Protocol.

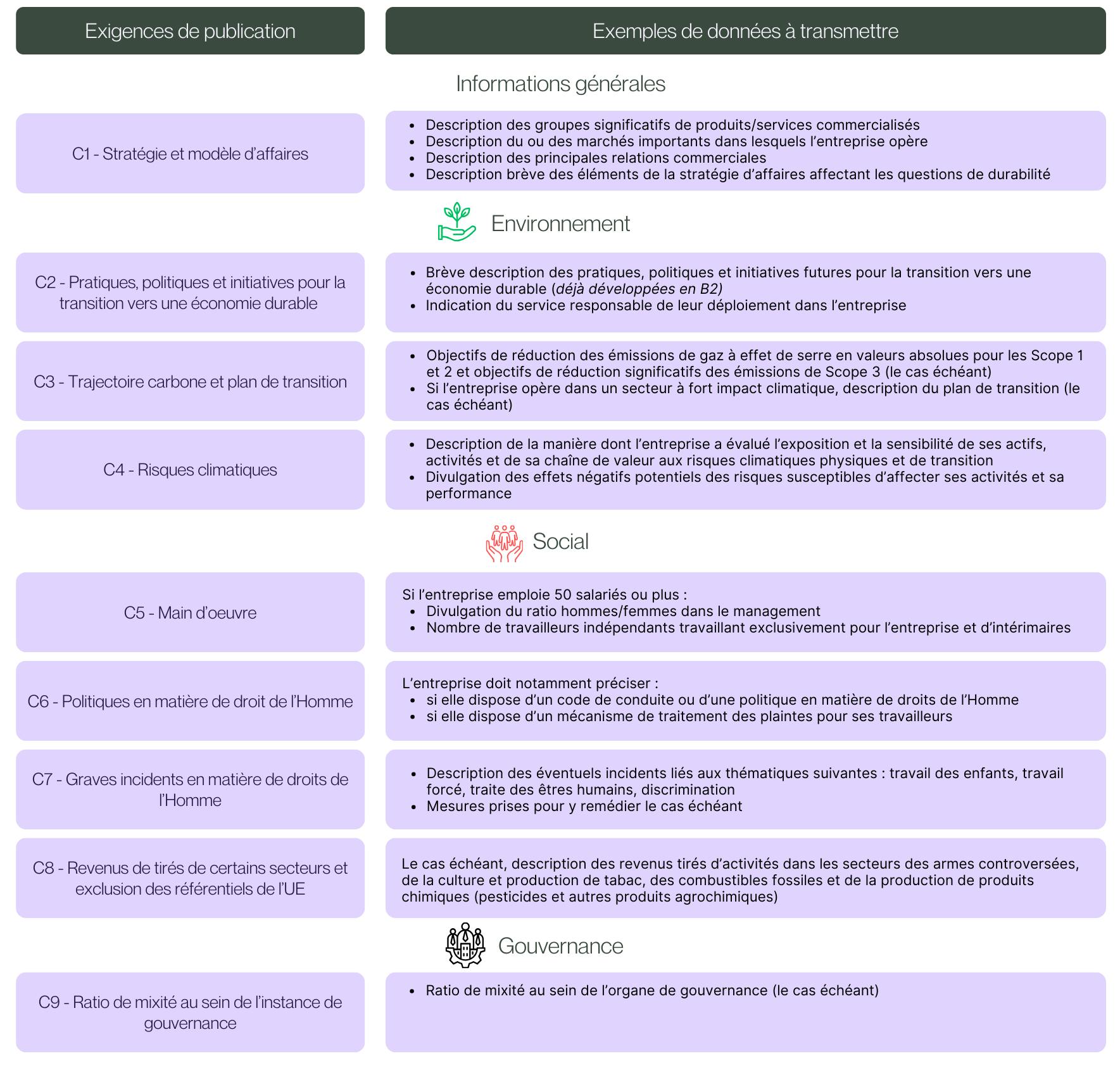

Module complet

Comme précisé, le module complet s’adresse aux TPE/PME dont les partenaires commerciaux exigent des informations ESG plus approfondies que celles publiées dans le cadre du module de base.

L’EFRAG précise que la liste de ces exigences a été déterminée en fonction des lois et réglementations en vigueur et inclut les principales informations nécessaires pour permettre une évaluation du profil de risque de l’entreprise (notamment en tant que fournisseur ou emprunteur).

Vous retrouverez ci-dessous les informations principales exigées au titre des 9 exigences de divulgation du module complet.

5. Quelles bonnes pratiques pour se conformer à la norme VSME ?

La norme VSME représente donc une réelle opportunité pour les petites et moyennes entreprises de s’engager dans s’engager dans la durabilité et structurer leur stratégie RSE. Néanmoins, pour garantir le succès de la démarche et s’assurer de disposer de l’ensemble des données nécessaires, il est recommandé de procéder par étapes :

- Evaluer la maturité de votre entreprise en matière de RSE

- Identifier les attentes de vos partenaires commerciaux et parties prenantes afin d’opter pour le module le plus adapté

- Procéder à la mesure de l’impact environnemental, social et économique de votre entreprise notamment par la réalisation d’un Bilan carbone

- Etablir des objectifs de durabilité qui soient à la fois mesurables et réalistes (trajectoire carbone, objectifs de réduction des déchets, etc.)

- Collecter les données nécessaires à l’établissement du rapport VSME

- Rédiger le rapport VSME

- Communiquer le rapport et mettre en valeur les résultats pour renforcer la crédibilité de l’entreprise et fidéliser ses parties prenantes

👉Contactez-nous pour bénéficier d’un accompagnement sur mesure dans la mise en place de votre démarche ESG. Grâce à notre plateforme SaaS, collectez et centralisez facilement vos données ESG et bénéficiez d’un accompagnement par notre équipe d’experts

Nos derniers articles

45 indicateurs ESG pour les fonds et sociétés de gestion, et notre guide pour choisir les vôtres

45 indicateurs ESG pour structurer votre reporting et piloter vos engagements

Numérique Responsable : la prochaine étape après votre Bilan Carbone

Comprendre l’importance de la mise en place d’une démarche numérique responsable après la réalisation de son bilan carbone

Actualité RSE - Avril 2025

Découvrez les évolutions clés : projets en cours, mises à jour des normes, nouveaux documents officiels.

Guide sur la performance ESG : définition, mesure et impact sur l’entreprise

La performance ESG, moteur de croissance responsable : suivez notre guide pour tout comprendre en quelques minutes