L’Europe simplifie ses cadres réglementaires ESG, ce qu’il faut savoir sur la directive Omnibus

La Déclaration de Budapest fait évoluer la régulation ESG

Dans sa déclaration de Budapest en novembre 2024, le Conseil de l’UE a appelé à une “révolution en matière de simplification”. Le chancelier allemand Olaf Scholz a quant à lui également appelé à la simplification de la CSRD dans une lettre adressée à la présidente de la Commission Européenne, Ursula von der Leyen, relançant le débat sur ces questions début 2025.

Le 8 novembre 2024, le conseil de l’Union Européenne, institution constituée des chefs d’Etat et de gouvernement des pays membres de l’Union Européenne, a ainsi formulé 12 recommandations visant notamment à améliorer la compétitivité de l’UE (lien). Celles-ci s’appuient entre autres sur les rapports “Much more than a market” (Enrico Letta) et “The future of European competitiveness” (Mario Draghi).

C’est la 4e proposition qui a attiré l’attention des acteurs du reporting réglementaire :

💬“Launching a simplification revolution, ensuring a clear, simple and smart regulatory framework for businesses and drastically reducing administrative, regulatory and reporting burdens, in particular for SMEs. We must adopt an enabling mindset based on trust, allowing business to flourish without excessive regulation. Key objectives to be implemented by the Commission without delay include making concrete proposals on reducing reporting requirements by at least 25 % in the first half of 2025, and including red-tape and competitiveness impact assessments in its proposals.”

A la suite de ces déclarations, Ursula Von der Leyen a proposé une législation Omnibus visant notamment à consolider et simplifier la CSRD, le règlement sur la Taxonomie et la CS3D. Une proposition de la Commission Européenne devrait ainsi être publiée le 26 février 2025

Qu’est-ce qu’une directive omnibus ?

Dans le cadre de la législation européenne, une directive "omnibus" est une initiative législative regroupant plusieurs modifications ou révisions de textes existants en une seule proposition. Selon qu'il s'agisse d'une directive ou d'un règlement, le processus d'adoption diffère :

- Règlement omnibus : modifie des règlements existants. Adopté par le Conseil européen (et éventuellement le Parlement) ou par la Commission européenne, il s'applique directement dans le droit des États membres sans nécessiter de transposition

- Directive omnibus : modifie des directives existantes. Le processus d'adoption est similaire à celui des directives classiques : lectures par les instances européennes (Conseil, Parlement, Commission), pouvant entraîner plusieurs allers-retours. La proposition peut être rejetée à tout stade de la procédure et, une fois adoptée, doit être transposée par les États membres dans leur droit national

La CSRD (Corporate Sustainability Reporting Directive) et la CSDDD (Corporate Sustainability Due Diligence Directive) étant des directives européennes, leur modification doit se faire via une directive omnibus. C'est l'objet de la proposition présentée le 26 février 2025. Les règlements délégués accompagnant la CSRD, détaillant notamment les ESRS (European Sustainability Reporting Standards), pourraient théoriquement être modifiés par règlement, sans nécessiter de transposition par les États membres.

La directive omnibus est un outil réglementaire déjà utilisé par l'Union européenne. Par exemple, la directive (UE) 2019/2161, adoptée fin 2019, visait à moderniser les règles de l'UE en matière de protection des consommateurs.

Pourquoi une simplification a-t-elle été proposée ?

Chez Greenscope, nous soutenons pleinement que les réglementations environnementales, telles que la CSRD, doivent induire une transformation profonde des activités économiques. Cependant, nous reconnaissons également que les différentes directives et règlements européens adoptés depuis 2019 dans le cadre du Green Deal peuvent imposer une charge de travail significative aux entreprises européennes.

Les défis opérationnels sont nombreux : le nombre important de données à reporter et la rédaction des parties narratives représentent une charge administrative réelle pour les équipes en charge du pilotage de la CSRD. Selon les critiques de la CSRD et de la CSDDD, ces obligations engendrent des coûts de mise en conformité élevés, affectant la compétitivité des entreprises européennes, en particulier les PME cotées et les ETI.

Des appels à la simplification ont donc été lancés, suggérant de prioriser les objectifs climatiques au sein de la CSRD ou de relever les seuils d'applicabilité de ces directives.

Contenu et objectifs de la directive Omnibus sur la durabilité

La directive Omnibus, présentée le 26 février 2025, propose plusieurs amendements visant à simplifier les obligations de reporting en matière de durabilité pour les entreprises européennes. Les principaux changements incluent :

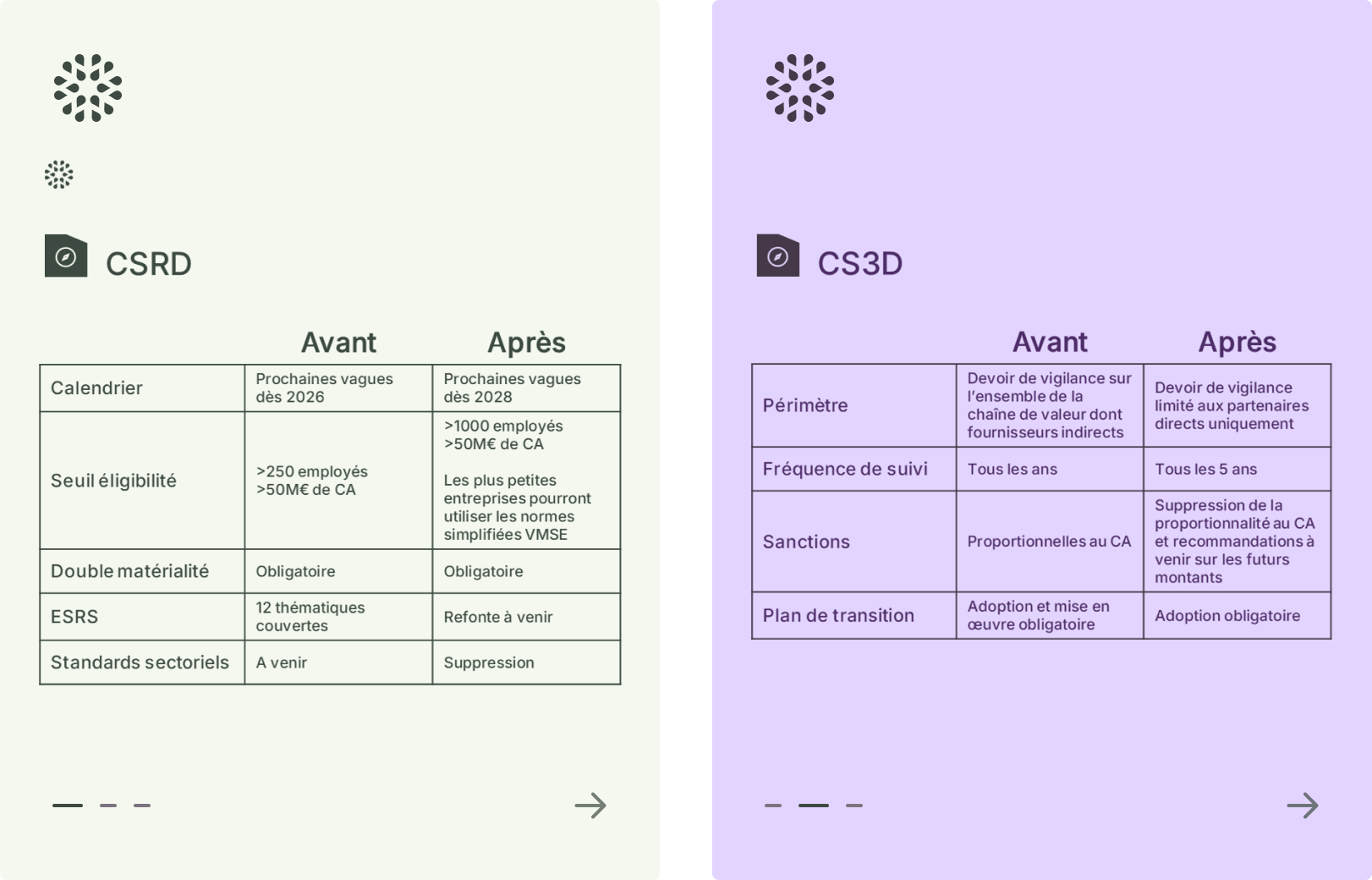

👉 Pour la CSRD

- Report de l'application : les entreprises concernées initialement en 2026 ne le seront qu'en 2028

- Maintien de la double matérialité : l'Europe conserve son leadership en rendant obligatoire cet exercice stratégique, déjà repris par d'autres pays, notamment la Chine

- Révision des seuils d'éligibilité : seules les entreprises de plus de 1 000 employés et réalisant un chiffre d'affaires supérieur à 50 millions d'euros ou un bilan de plus de 25 millions d'euros seront soumises à la CSRD. Les plus petites entreprises pourront utiliser un standard volontaire (VSME)

- Limitation des exigences de collecte de données : fin de l'obligation de collecter des données auprès des fournisseurs non soumis à la CSRD

- Abandon des standards sectoriels : les standards sectoriels prévus initialement sont supprimés

- Refonte des ESRS : une révision des 12 thématiques couvertes est prévue, avec une probable réduction du nombre de données à collecter

👉 Pour la CS3D

- Report de l'application : les entreprises concernées initialement en 2027 ne le seront qu'en 2028

- Devoir de vigilance limité : les obligations se concentreront sur les partenaires directs uniquement, sans inclure l'ensemble de la chaîne de valeur

- Fréquence du reporting : les évaluations seront effectuées tous les cinq ans, au lieu d'un suivi annuel

- Sanctions financières : suppression de la proportionnalité des sanctions au chiffre d'affaires. Les États membres pourront toujours appliquer des sanctions, avec des recommandations de la Commission européenne à venir sur les montants

- Plans de transition : leur adoption reste recommandée, mais leur mise en œuvre n'est plus obligatoire

Le jeudi 3 avril 2025, le Parlement européen a adopté la directive "Stock the Clock", actant le report de l'entrée en vigueur de la CSRD de deux ans et de la CS3D d'un an. En France, cette décision s'est traduite par un accord en commission mixte paritaire dans le cadre du projet de loi DDADUE (diverses dispositions d'adaptation au droit de l'Union européenne), entérinant le report de deux ans de la CSRD.

La Commission européenne a également demandé à l’EFRAG de travailler sur une refonte des normes ESRS, avec une échéance fixée au 31 octobre 2025.

Les autres modifications envisagées pour ces deux textes feront l’objet de discussions ultérieures avant leur éventuelle mise en application.

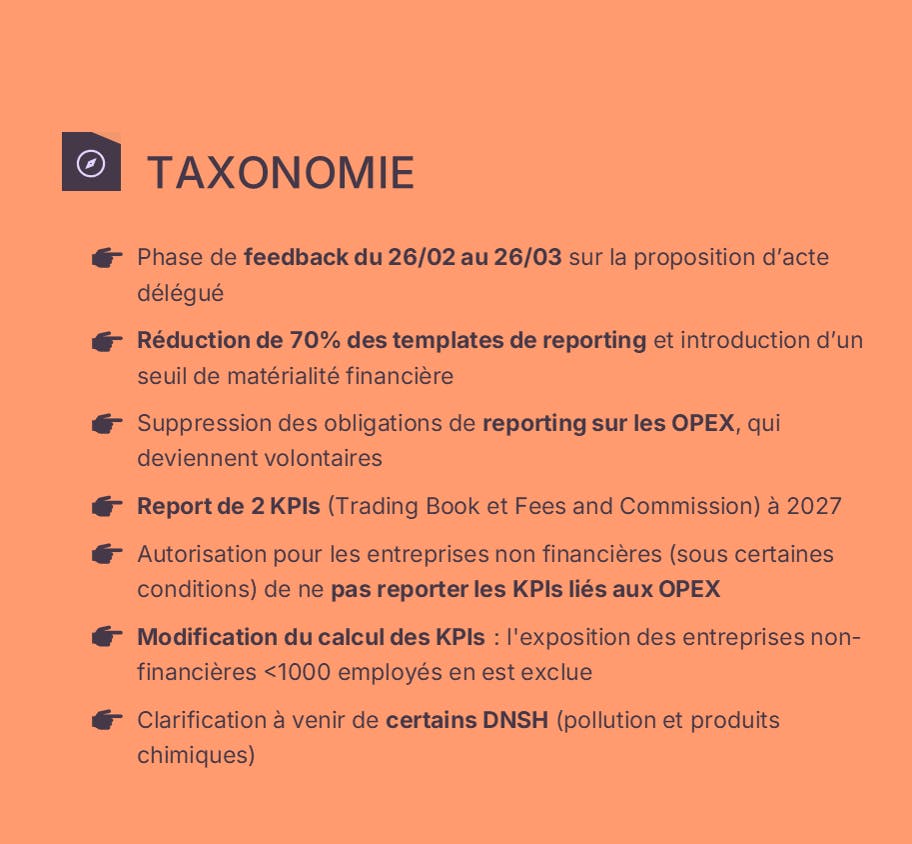

Par ailleurs, une consultation publique a été ouverte du 26 février au 26 mars 2025 concernant les propositions de modification des actes délégués associés au règlement relatif à la taxonomie. Les points clés abordés sont les suivants :

- Réduction des exigences de reporting : diminution de 70% des modèles requis et introduction d'un seuil de matérialité financière

- Exemptions pour certaines entreprises : sous certaines conditions, les sociétés non financières peuvent être exemptées de l'obligation de déclarer les indicateurs de dépenses opérationnelles (OPEX)

- Modification du calcul des indicateurs clés de performance : les entreprises non financières employant moins de 1 000 personnes seront exclues du calcul des indicateurs clés de performance

Par ailleurs, une consultation publique est ouverte du 26 février au 26 mars 2025 concernant les modifications proposées aux actes délégués associés au règlement sur la Taxonomie. Les points clés incluent :

- Réduction des templates de reporting : diminution de 70% des modèles requis et introduction d'un seuil de matérialité financière

- Exemptions pour certaines entreprises : les entreprises non financières, sous certaines conditions, peuvent être exemptées de reporter les indicateurs liés aux dépenses opérationnelles (OPEX)

- Modification du calcul des indicateurs clés de performance (KPIs) : exclusion des entreprises non financières de moins de 1 000 employés du calcul

Pourquoi plus que jamais Greenscope vous aide à naviguer pour être en conformité

La directive Omnibus illustre une fois de plus l’évolution constante du cadre réglementaire européen en matière de reporting ESG. Dans ce contexte, l’anticipation et la veille réglementaire sont essentielles pour les entreprises souhaitant se conformer aux nouvelles exigences sans subir de perturbations opérationnelles.

Chez Greenscope, nous accompagnons nos clients en leur apportant une expertise approfondie et une veille continue sur les évolutions législatives et réglementaires. Notre mission est d’aider les entreprises à décrypter ces changements, à évaluer leur impact et à adapter leurs stratégies de reporting en conséquence.

Toutefois, ces ajustements réglementaires ne doivent pas occulter l’enjeu fondamental : piloter efficacement sa performance ESG. La simplification de certaines obligations ne dispense pas les entreprises de structurer et fiabiliser leurs données de durabilité. Une approche proactive permet non seulement de répondre aux exigences de transparence, mais aussi de transformer ces contraintes en leviers de performance.

Il est donc crucial de renforcer la qualité des données ESG : leur fiabilité, traçabilité et standardisation sont des éléments clés pour assurer la conformité, faciliter les audits et renforcer la crédibilité des entreprises auprès des investisseurs et des parties prenantes. Plus qu’un impératif réglementaire, c’est un véritable enjeu stratégique.

Anticiper, s’adapter et structurer son reporting ESG avec une vision long terme : c’est ainsi que Greenscope vous accompagne face à ces nouvelles évolutions.

Les dernières actualités Omnibus

08/11/2024 : Déclaration de Budapest (source)

27/11/2024 : Ursula von der Leyen propose une législation Omnibus (source)

06/01/2025 : Le chancelier allemand Olaf Scholz appelle à simplifier le cadre réglementaire (source)

20/01/2025 : Stéphane Séjourné annonce la suppression de la CSRD (source)

21/01/2025 : Les affirmations de Stéphane Séjourné sont démenties (source)

23/01/2025 : Éric Lombard annonce la suspension de la directive CS3D (source)

11/02/2025 : Publication du programme de travail de la Commission européenne pour 2025 (source)

26/02/2025 : Publication de la directive Omnibus sur CSRD et CSDDD (source)

03/04/2025 : Vote par le Parlement Européen du report de 2 ans pour la CSRD et 1 an pour la CSDDD (source)

À venir :

Phase de consultation du 26/02 ou 26/03 sur la modification de la Taxonomie

Refonte des ESRS avec demande envoyée à l'EFRAG pour une réponse avant le 31/10/2025 (source)

Début du processus législatif

Nos derniers articles

Numérique Responsable : la prochaine étape après votre Bilan Carbone

Comprendre l’importance de la mise en place d’une démarche numérique responsable après la réalisation de son bilan carbone

Actualité RSE - Avril 2025

Découvrez les évolutions clés : projets en cours, mises à jour des normes, nouveaux documents officiels.

Guide sur la performance ESG : définition, mesure et impact sur l’entreprise

La performance ESG, moteur de croissance responsable : suivez notre guide pour tout comprendre en quelques minutes

Données ESG : Comment les identifier, les collecter et les utiliser

Apprenez à structurer vos données ESG pour mieux piloter vos engagements et valoriser votre performance durable