25 questions sur la CSRD ou le reporting ESG

Qu’est-ce qu’un effort “raisonnable” ? Sur quels ESRS une entreprise doit-elle reporter? Greenscope répond à vos questions !

1. Qu’est-ce que la CSRD ?

La Directive « CSRD », pour « Corporate Sustainability Reporting Directive », est une directive européenne dont les objectifs principaux consistent à harmoniser la divulgation d’informations environnementales, sociales et de gouvernance (ESG) par les entreprises, et améliorer la disponibilité & qualité des données de durabilité publiées par un encadrement plus précis des rapports extra-financiers des entreprises.

La CSRD vise également à orienter les flux d’investissements vers les entreprises durables, et s’inscrit ainsi dans le cadre du Pacte Vert européen, qui a pour objectif la neutralité carbone du continent en 2050.

📄 Source : “Le guide ultime de la CSRD”, Greenscope

2. Que change la CSRD par rapport à la DPEF (et la NFRD) ?

Depuis plusieurs années, la législation européenne impose aux entreprises de rendre publiques des informations sur la manière dont elles opèrent et répondent aux enjeux ESG. Jusqu’à l’adoption de la CSRD en 2022, ces rapports étaient encadrés par la “Non-Financial Reporting Directive” (NFRD), transposée en droit français sous le nom de “DPEF”, pour “Déclaration de performance extra-financière”.

La DPEF précisait ainsi le modèle d’affaires de l’entreprise, l’analyse de ses principaux risques RSE, les politiques et procédures de diligence raisonnable et les résultats des politiques appuyés par des indicateurs de performance. Cependant, les rapports produits pour répondre à la NFRD - dont la DPEF, rapport exigé par la transposition de la NFRD dans le droit français - présentaient plusieurs manquements majeurs : des omissions importantes d’information et un manque de comparabilité, fiabilité des déclarations. Le champ d’application de la NFRD était également davantage limité avec 11 700 entreprises concernées.

Pour les entreprises françaises, le rapport CSRD est donc une DPEF plus poussée, qui suit un cadre uniformisé à l’échelle européenne et s’appuie sur une méthode de détermination commune des enjeux ESG de l’entreprise, l’analyse de double matérialité.

La CSRD étend largement le nombre d’entreprises visées - près de 50 000 entreprises dont le siège est situé dans un pays membre de l’UE devront reporter - et leur fournit un cadre commun et comparable pour leur exercice de reporting extra-financier. Ce cadre permettra de répondre aux besoins d’informations de parties prenantes telles que les acteurs financiers, eux-mêmes soumis à des obligation de reporting ESG, et favorisera le développement d’une base de connaissance à l’échelle européenne. L’objectif : mieux analyser les avancées à l’échelle internationale, et ajuster plus précisément les règlementations et directives à venir.

📄 Source : “Le guide ultime de la CSRD”, Greenscope

3. Quels sont les liens entre la CSRD et les autres réglementations européennes du Pacte Vert ?

La CSRD marque un véritable approfondissement des exigences en matière de déclaration de performance extra-financière. Elle crée un cadre de reporting cohérent, dans lequel d’autres réglementations européennes et exigences de reporting sur la durabilité, telles que la taxonomie, la CSDDD ou encore les bilans d’émissions de gaz à effet de serre peuvent sans peine s’intégrer.

La taxonomie environnementale européenne, qui fait partie du Pacte Vert et qui classifie les activités économiques en fonction de leur durabilité, est notamment intégrée au sein de la CSRD.

Le rapport de durabilité final doit ainsi intégrer les informations exigées dans l’article 8 de la régulation (EU) 2020/852 sur la taxonomie européenne (cf Annexe D du règlement 2023/2772 sur la CSRD).

La CSDDD, adoptée après la CSRD, fait elle aussi référence à la CSRD. Ainsi, pour éviter la multiplication des obligations de déclaration, le règlement sur la CSDDD dispose que la divulgation d’informations relatives aux exigences de la CSDDD devra être faite au sein du même rapport de durabilité que la CSRD.

En France, l’exercice du BEGES (Bilan d’Emissions de Gaz à Effet de Serre), obligatoire tous les 4 ans pour les entreprises de plus de 500 salariés en métropole, et 250 salariés en outre-mer, permettra de répondre à certaines des informations demandées pour le reporting CSRD, notamment pour l’ESRS E1 (Climat).

📄 Sources :

4. Quelles sont les entreprises concernées, et quand le seront-elles ?

Pour rappel, la DPEF concernait les grandes entreprises lorsque leurs chiffres d’affaires et effectifs dépassaient les seuils suivants:

- Sociétés cotées : plus de 500 employés et 20M€ de bilan ou 40M€ de chiffre d’affaires

- Sociétés non cotées : plus de 500 employés et 100M€ de bilan ou 100M€ de chiffre d’affaires

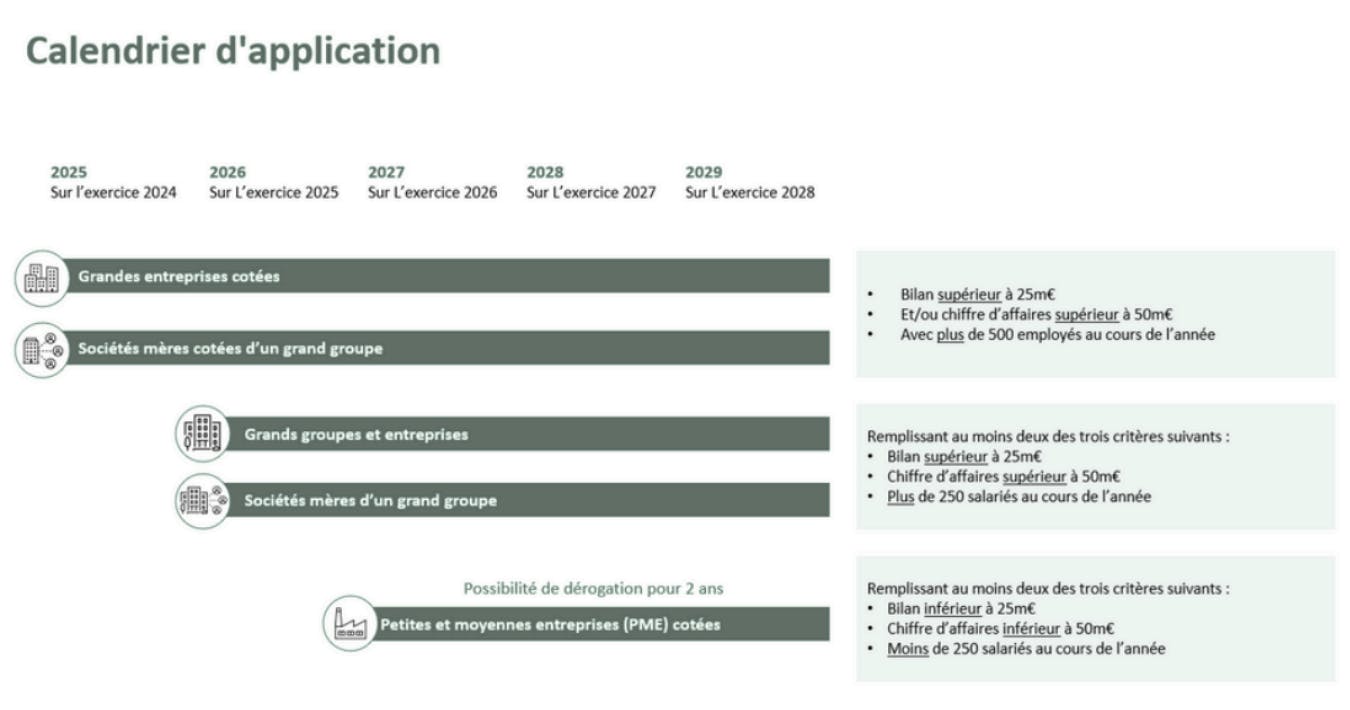

La CSRD prévoie une mise en œuvre progressive des obligations de reporting :

- Les premières entreprises concernées sont celles qui étaient soumises à la NFRD. Elles devront publier leur rapport en 2025 sur l’exercice 2024 : il s’agit des entreprises cotées de plus de 500 salariés

- Les autres grandes entreprises européennes, non cotées et remplissant 2 des 3 critères suivants - plus de 250 salariés, plus de 50M€ de chiffre d’affaires et plus de 25M€ de bilan -, devront réaliser leur reporting CSRD sur l’exercice 2025 avec une publication en 2026.

- Pour les PME cotées (sauf micro-entreprises), la publication du reporting est prévue pour 2027 sur l’exercice 2026, avec des normes simplifiées et une option de décalage de 2 ans.

- Enfin, les grandes entreprises non-européennes avec plus de 150M€ de chiffre d’affaires ayant une filiale ou succursale basée dans l’Union Européenne devront reporter sur l’année fiscale 2028.

Savoir si mon entreprise est soumise à la CSRD : vérifiez vos obligations en 30 sec sur le Portail RSE du gouvernement français

📄 Source : “Le guide ultime de la CSRD”, Greenscope

5. Les PME non cotées sont-elles concernées par la CSRD ?

Les PME non cotées (en anglais “non-listed SMEs”) ne sont pas directement concernées par la CSRD de façon obligatoire. Cependant, dans le cadre de la collecte de données d’autres entreprises assujetties à la CSRD qui font partie de leur chaine de valeur ou pour accéder à des financements, par exemple, il est tout à fait possible qu’elles doivent reporter certains indicateurs de la norme.

Début 2024, l’EFRAG a publié une première version de standards de reporting volontaires pour les PME non cotées, pour consultation publique, appelés VSME (Voluntary Sustainability Reporting Standard for non-listed SMEs). Ces VSME comportent plusieurs modules, pour lesquels la réalisation d’une analyse de double matérialité préalable n’est pas obligatoire : un module de base, qui correspond à une version simplifiée des ESRS E1 à G1 et un module complémentaire, incluant notamment une partie narrative (stratégie, business model, chaîne de valeur, etc.) et des informations sur les émissions de GES de scope 3, la diversité de genre ou encore les revenus tirés de secteurs controversés.

A l’avenir, les PME capables de fournir des informations précises et standardisées sur leur impact environnemental et leur impact sur les droits humains pourraient bénéficier d’un véritable avantage comparatif.

📄 Sources :

6. Qu’est-ce que l’analyse de double matérialité ?

L’analyse de matérialité est un processus consistant à identifier et à hiérarchiser les enjeux ESG les plus importants pour une entreprise et ses parties prenantes. Le concept de double matérialité correspond à l’analyse de 2 types de matérialité : la matérialité financière, de l’environnement sur l’entreprise, dite outside-in, et la matérialité d’impact, de l’entreprise sur son environnement, dite inside-out.

- Matérialité financière : il s’agit d’identifier les opportunités et risques générés par l’environnement économique et social qui affectent le plus la performance financière de l’entreprise. Ces impacts sont mesurés en fonction de deux critères : la probabilité d’occurrence, et la magnitude, c’est-à-dire l’ampleur du risque ou de l’opportunité sur l’ensemble de la chaîne de valeur et des temporalités.

- Matérialité d’impact : il s’agit de prendre en compte les impacts négatifs ou positifs de l’entreprise sur son environnement économique et social, correspondant aux enjeux ESG. Ces effets sont évalués sur la base de quatre critères : la portée, qui vise à évaluer l’étendue de l’incidence en termes de géographie et de population notamment, l’ampleur, qui traduit la gravité de la répercussion, le caractère irrémédiable, concernant la capacité à remédier à l’incidence (uniquement pour les impacts négatifs) et la probabilité d’occurrence pour les impacts potentiels.

L’analyse de double-matérialité permet de déterminer les indicateurs dit “matériels” pour l’entreprise, qui devront être couverts et publiés lors du reporting CSRD.

📄 Source : “Le guide ultime de la CSRD”, Greenscope

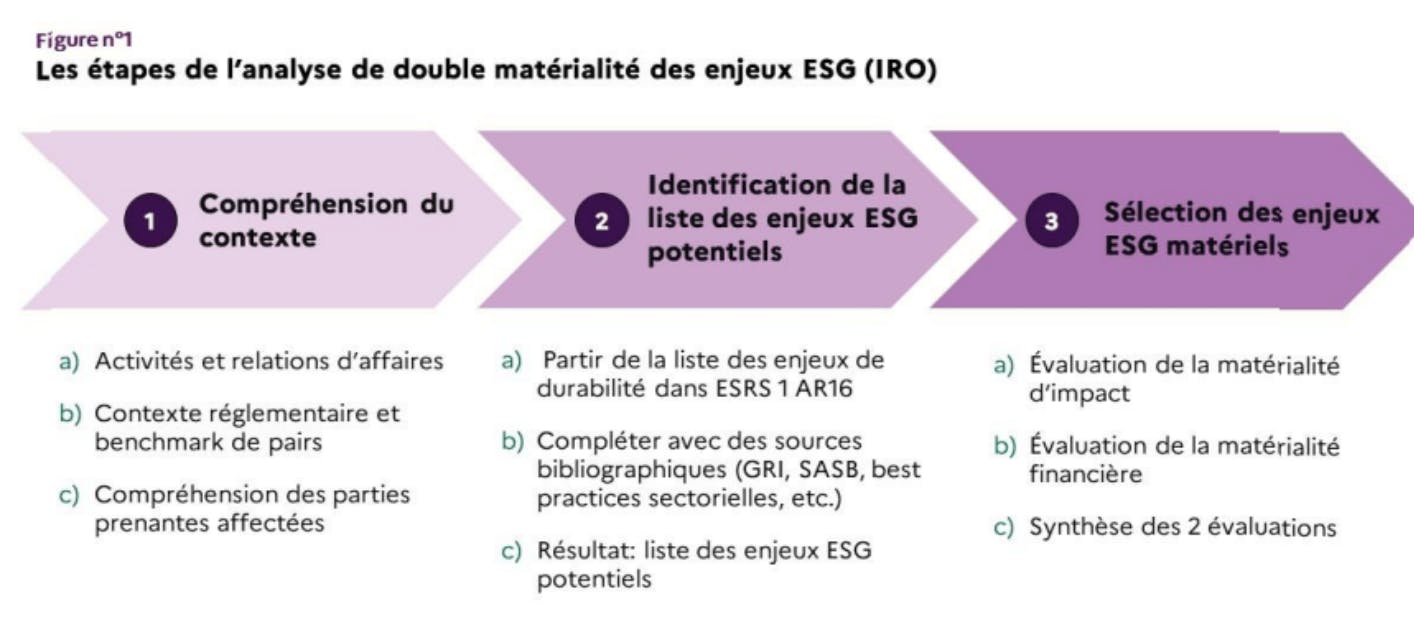

7. Quelles sont les étapes de l’analyse de double matérialité ?

L’EFRAG préconise une approche en 3 temps aux entreprises, suivie de l’exercice de reporting. Cette approche est synthétisée ci-dessous (Guide “Déployer les ESRS : un outil de pilotage au service de la transition”, Autorité des Normes Comptables, décembre 2023) :

📄 Sources :

- Guide de l’Autorité des Normes Comptables, “Déployer les ESRS : un outil au service de la transition” (décembre 2023)

- Guide EFRAG sur l’analyse de double matérialité (en anglais, mai 2024)

8. Qu’est-ce que l’analyse des écarts (”gap analysis”) ?

Suite à l’identification des enjeux matériels pour l’entreprise, et des indicateurs associés, il faut décrire les données à collecter et le processus de collecte, en prévision des phases d’audit.

On réalise alors une “analyse d’écart” ou “gap analysis”, en identifiant l’écart entre les informations disponibles aujourd’hui et les obligations de reporting. Celle-ci vise à cartographier les sources de données et à évaluer le niveau de maturité de la donnée par rapport aux indicateurs ESRS attendus. Elle permet ainsi de prioriser la préparation des informations pertinentes en vue du reporting. En effet, le régulateur n’attend pas que le reporting CSRD soit fait sur l’ensemble des points de données mais bien ceux qui sont matériels pour l’organisation. Si certains points de données matériels ne sont pas disponibles, il s’agira d’aller les chercher pour améliorer son reporting d’une année sur l’autre.

📄 Source : “Le guide ultime de la CSRD”, Greenscope

9. Comment déterminer la période de reporting ?

La période de reporting considérée est la même que celles des états financiers de l’entreprise. Cependant, comme le précise la Direction Générale des Entreprises, certaines informations peuvent provenir de périodes différentes, à conditions que cela n’altère ni la comparabilité dans le temps, ni celles avec les autres entreprises. Une entreprise qui utiliserait des données issues d’autres périodes doit donc préalablement s’assurer qu’aucun événement susceptible d’altérer ces données n’ait eu lieu depuis.

📄 Source :

10. Que sont les différents ESRS ?

Les ESRS, ou European Sustainability Reporting Standards, sont les critères de reporting créés par la CSRD. Ils sont au nombre de 12, et couvrent les 3 thématiques ESG : Environnement, Social et Gouvernance.

- ESRS généraux : ESRS 1 et ESRS 2

- ESRS environnementaux : ESRS E1, E2, E3, E4, E4, E5

- ESRS sociaux : ESRS S1, S2, S3, S4

- ESRS relatifs à la gouvernance: ESRS G1

Les ESRS sont un outil de pilotage de la trajectoire des entreprises vers des modèles d’affaires durables et un instrument de transparence.

Ils se déclinent en DR (”Disclosure Requirements”, ou “Exigences de publications”), qui détaillent les catégories de données à collecter. Ces catégories sont elles-mêmes scindées en points de données (ou “data points”), au nombre de 1 200 pour l’ensemble des ESRS. Le nombre de DR et, par la suite, de points de données sur lesquelles une entreprise doit reporter est déterminé par son analyse de double matérialité.

11. Que sont les ESRS sectoriels (ESRS SEC) ?

A partir de 2027, les entreprises devront publier d’autres informations sectorielles, non couvertes ou de manière incomplète par les ESRS tous secteurs.

Ces informations supplémentaires seront prochainement détaillées dans des normes ESRS sectorielles nommées “ESRS SEC”. Celles-ci incluront aussi des points de données supplémentaires à divulguer dans la catégorie des ESRS tous secteurs.

📄 Source : “Le guide ultime de la CSRD”, Greenscope

12. Sur quels ESRS une entreprise doit-elle reporter ?

Parmi les 12 ESRS tous secteurs, le seul obligatoire est l’ESRS 2 “General Disclosures”, tel que précisé dans l’acte délégué de la Commission Européenne adopté le 31 juillet 2023.

Ce sont les enjeux matériels choisis durant l’analyse de double-matérialité qui détermineront ensuite le choix des ESRS sur lesquels l’entreprise devra reporter. L’ESRS E1 “Climate Change” est néanmoins spécifique, consultez la question 14 pour en savoir plus.

Lorsque les ESRS sectoriels seront disponibles, les entreprises devront compléter leur reporting sur les 12 ESRS tous secteurs par les normes sectorielles correspondant à leur secteur d’activité, à partir de l’exercice 2027. En attendant leur disponibilité, les entreprises sont tenues de compléter les ESRS tout secteur par des informations spécifiques (”entity-specific”).

📄 Sources :

13. Que sont les Minimum Disclosure Requirements (MDR), ou exigences de publication minimales ?

Les Minimum Disclosure Requirements, ou MDR, sont détaillés dans l’ESRS 2 “General Disclosures”. Ils détaillent un minimum d’information qui doit être communiqué par l’entreprise sur 4 thématiques :

- Les politiques de l’entreprise en matière de durabilité (MDR-P, pour “Policies”)

- Les actions et les ressources mises en places et planifiées (MDR-A, pour “Actions”)

- Les cibles à atteindre (MDR-T, pour “Targets”)

- Les indicateurs (MDR-M, pour “Metrics”)

Ces exigences de publications, qui s’appliquent à tous les enjeux thématiques matériels, visent à éviter d’éventuelles répétitions dans les ESRS environnementaux, sociaux, ou de gouvernance.

Rappelons que l’objectif du reporting demandé par la CSRD n’est pas de juger de la qualité ou de l’efficacité des politiques, actions, cibles et indicateurs mis en place par les entreprise : les ESRS n’exigent que de la transparence. Si une entreprise n’a pas mis en place de tels éléments pour un enjeu préalablement déterminé comme matériel, elle doit clairement le mentionner dans son rapport.

📄 Source :

14. L’ESRS E1 est-il obligatoire ?

L’ESRS E1 “Climate Change” présente une spécificité par rapport aux autres ESRS tous secteurs : c’est le seul pour lequel la charge de la preuve est inversée pour l’entreprise. En pratique, toute entreprise qui fait le choix suite à son analyse de double matérialité de ne pas reporter sur cet ESRS doit donc prouver que le changement climatique n’est pas un enjeu matériel pour son activité.

Or quasi toutes, si ce n’est toutes, les activités humaines émettent des gaz à effet de serre, et donc influent sur le changement climatique. Même logique concernant l’impact matériel du changement climatique sur les entreprises : toutes, ou presque, devraient être affectées par le changement climatique. L’ESRS E1 est donc de facto quasiment obligatoire pour les entreprises.

Selon l’ANC (Autorité des Normes Comptables), pour justifier que les conséquences du changement climatique sur l’entreprise ne sont pas matérielles, l’entreprise devrait ainsi avoir réalisé une analyse des risques (physiques et liés à la transition) démontrant que ses actifs, produits ou encore services ne seraient pas significativement exposés dans un scénario de limitation du réchauffement climatique à 1,5°C, tout comme dans un scénario d’émissions élevées.

Toujours selon l’ANC, pour justifier que sa contribution au changement climatique n’est pas matérielle, une entreprise devrait démontrer que l’ordre de grandeur de ses émissions de GES est négligeable. Le choix des ordres de grandeur doit être fait en fonction des activités et spécificités de l’entreprise.

📄 Sources :

15. Qu’est-ce qu’un effort “raisonnable” dans la collecte de données ?

L’ESRS 1 indique que les entreprises doivent fournir un effort “raisonnable” pour collecter les données relatives à leur chaîne de valeur, et qu’en cas d’impossibilité d’obtenir ces données, elles peuvent utiliser des estimations.

La Commission Européenne a clarifié cette notion d’effort raisonnable dans sa FAQ publiée à l’été 2024. Le caractère “raisonnable” de la collecte d’information dépend ainsi de :

- Le rapport entre la taille et ressources de l’entreprise par rapport à l’échelle et la complexité de sa chaîne de valeur, dans un esprit de proportionnalité

- La maturité de l’entreprise et de l’ensemble des acteurs de sa chaîne de valeur sur les thématiques ESG. La Commission Européenne souligne à ce titre la nécessité que cette maturité progresse au fil des années.

- La disponibilité d’outils efficaces et accessibles, notamment digitaux, permettant le partage d’informations au sein de la chaîne de valeur

📄 Sources :

16. Vais-je devoir solliciter mes fournisseurs pour réaliser mon reporting ?

Le nombre d’informations quantitatives portant sur la chaîne de valeur est relativement faible, et la CSRD ne requiert pas de collecte systématique de données auprès des acteurs de la chaîne de valeur (amont et aval).

La notion “d’effort raisonnable” s’applique ici : les entreprises sont autorisées à utiliser des estimations si elles ne peuvent pas obtenir les informations demandées, seulement après avoir déployé des “efforts raisonnables” pour le faire.

L’enjeu central pour l’entreprise est de sélectionner les parties prenantes clés : ce sont elles qui, par leur savoir-faire ou leur capacité à communiquer des données à l’entreprise, permettront de qualifier la matérialité d’un enjeu ou de fournir des données de meilleure qualité que les estimations que pourrait réaliser l’entreprise.

📄 Source :

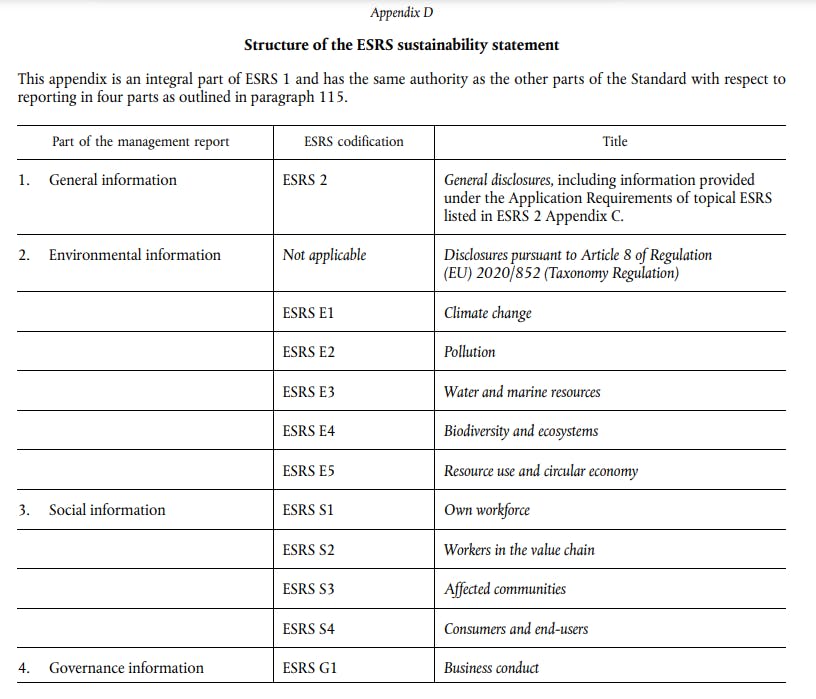

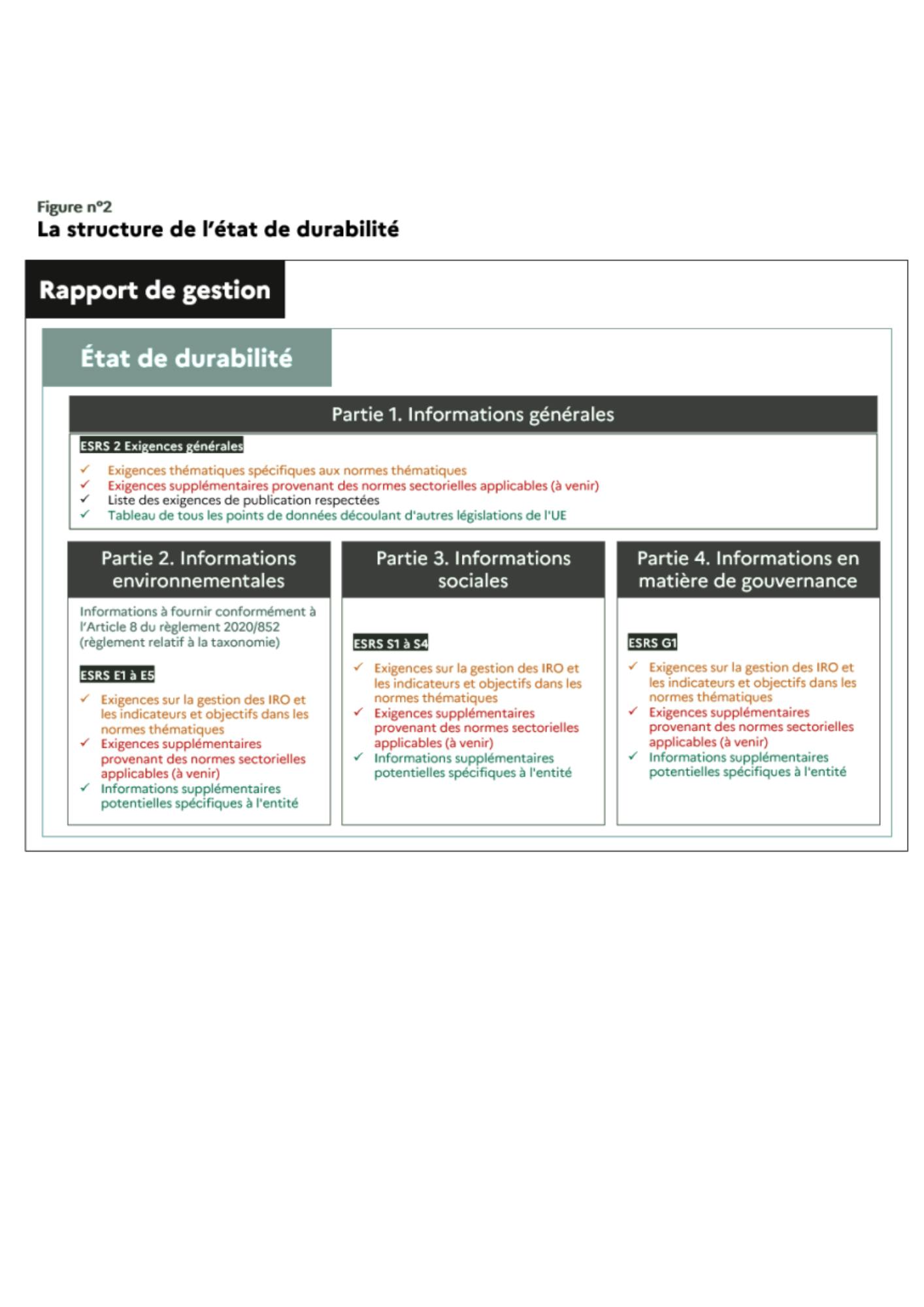

17. Quel est le format de publication attendu ?

Le reporting demandé par la CSRD doit être présenté dans une section spécifique du rapport de gestion de l’entreprise, et sa structure est précisée dans l’annexe D de l’ESRS 1.

Il se décompose en plusieurs parties :

- Informations générales : ESRS 2

- Informations environnementales : ESRS E1 à E5

- Informations sociales : ESRS S1 à S4

- Informations de gouvernance : ESRS G1

Le rapport de gestion devra être publié dans un format électronique unique à l’échelle européen, le format xHTML. Des tags devraient être définis dans une taxonomie digitale (fixée par acte délégué), et devront donc à terme être insérés dans ce format digital.

📄 Sources :

18. A qui faut-il transmettre le rapport CSRD ?

En France, les informations en matière de durabilité devront figurer au sein d’une section distincte du rapport de gestion de l’entreprise, et leur dépôt éventuel au greffe du tribunal de commerce est donc simultané à celui du rapport de gestion.

A long terme, la publication des données en matière de durabilité s’inscrira dans le projet de plateforme digitale européenne European Single Access Point (ESAP) qui devrait regrouper dès 2027 les données financières et non-financières des entreprises européennes. L’ESAP favorisera ainsi un accès direct et centralisé à l’information sur les entreprises, et intégrera progressivement l’ensemble des informations publiques des entreprises européennes, selon un calendrier s’étalant entre 2026 et 2030. Les données de la CSRD devront y être publiées à partir du 10 juillet 2028.

📄 Sources :

- “L'ESAP, futur point d’accès unique européen aux informations publiques des entreprises”, Site Entreprendre.Service-Public

- “ESAP, le point d’accès unique européen aux informations financières et non financières des entités européennes, amorce sa mise en œuvre”, article de l’AMF (février 2024)

19. Quels seront les points qui devront être audités ? Par qui ?

Les exigences en matière d’audit sont prévues par les textes de loi transposant la CSRD en droit français.

En France, le rapport sera audité par un commissaire aux comptes ou un organisme tiers indépendant (OTI), qui devra être accrédité par le COFRAC. Les OTI seront par ailleurs soumis aux mêmes règles que les commissaires aux comptes, notamment concernant les conditions de nomination, de déontologie, d’exercice de la mission ou encore de révocation Le choix de l’auditeur est laissé à la discrétion de l’entreprise. L’ensemble des auditeurs sera supervisé par la Haute Autorité de l’Audit (H2A), qui remplace le Haut Conseil du Commissariat aux Comptes (H3C). En complément, elle se voit renforcée par des professionnels compétents en matière de durabilité. La H2A a d’ailleurs publié en octobre 2024 ses lignes directrices sur la certification des informations publiées.

La mission de certification devra ainsi vérifier la conformité aux ESRS de l’analyse de double-matérialité et des informations publiées ainsi que la conformité du balisage de l’information (format XBRL).

Pour en savoir plus sur les recommandations de la H2A, consulter notre article dédié “Audit de durabilité CSRD : que retenir des lignes directrices de la H2A?”.

20. Les critères de la CSRD sont-ils compatibles avec d’autres jeux de normes ?

L’interopérabilité entre la CSRD et d’autres cadres normatifs est un enjeu majeur du reporting ESG, afin de diminuer le phénomène de double reporting pour les entreprises qui s’inscrivent déjà dans un cadre normatif existant.

L’ISSB a notamment publié en mai 2024 un guide d’interopérabilité entre ses propres normes et les ESRS. Ainsi, la définition de la matérialité financière utilisée dans l’IFRS S1 General Requirements for Disclosure of Sustainability-related Financial Information est alignée avec celle utilisée dans les ESRS. Sur les enjeux climat, les deux jeux de normes sont également relativement alignés : l’ISSB fournit ainsi une table de correspondance entre les normes IFRS et les ESRS 1, 2 et E1. Dans son guide, l’ISSB formule plusieurs recommandations aux entreprises afin de faciliter leur navigation d’un cadre normatif à un autre.

En novembre 2024, le CDP et l’EFRAG ont annoncé la sortie début 2025 d’un mapping de l’interopérabilité entre les normes CDP et l’ESRS E1.

Enfin, le GRI et l’EFRAG ont publié un index d’interopérabilité entre ces deux cadres de reporting, et les entités ayant réalisé leur reporting CSRD sont considérées comme ayant réalisé leur reporting GRI “en référence” à ces standards. Consulter l'index d'opérabilité GRI/CSRD.

📄 Sources :

21. Quelles sont les différents allègements ou exemptions de reporting ?

Certaines entreprises sont pour l’instant exemptées de reporting : micro-entreprises (moins de 10 salariés et CA annuel inférieur à 2 millions d’euros), petites entreprises (moins de 50 salariés, CA annuel inférieur à 10 millions d’euros) non cotées, entreprises à but non lucratif et entités publiques. Les PME cotés en bourses peuvent décaler le premier exercice de reporting à 2028 (contre 2026), mais doivent justifier dans leur rapport de gestion l’absence de publication d’un rapport de durabilité.

Par ailleurs, une des exemptions majeures concerne les groupes avec des filiales : si le groupe publie des comptes consolidés, les seuils d’application de la CSRD sont considérés à l’échelle du groupe. Par conséquent, le reporting doit également se faire à l’échelle de la société-mère, et les filiales peuvent être exemptées de reporting, hors filiales considérées comme des grandes sociétés cotées (au sens de la CSRD). La/les filiale(s) doivent cependant communiquer une déclaration d’exemption, et clairement indiquer le nom et le siège de la société mère, ainsi que le lien vers son rapport de gestion consolidé.

22. Quelles sont les sanctions si la CSRD n’est pas ou mal appliquée par une entreprise ?

L’exercice de reporting demandé par la CSRD, sa communication et son audit sont obligatoires, et une non application ou mauvaise application de la CSRD engendrera des sanctions judiciaires et financières, sans même évoquer les risques réputationnels auxquels s’expose l’entreprise.

A noter : le Code du commerce prévoit la possibilité de rendre publique les sanctions prises à l’encontre d’une entreprise, ce qui renforce le risque réputationnel.

Une entreprise n’ayant pas collecté ou publié ses données pourra ainsi être exclue d’un marché public ou ne pas voir son contrat de concession renouvelé. Elle pourra également être contrainte de communiquer ses informations de durabilité par un tribunal statuant en référé. Elle s’expose également à des amendes administratives jusqu’à 150 000 euros.

Les dirigeants d’une entreprise manquant aux obligations de la CSRD pourra aussi être personnellement sanctionné, avec des amendes pouvant monter jusqu’à 75 000 euros.

📄 Source :

23. Comment aller plus loin en définissant une feuille de route CSRD ?

Enrichir un peu ta réponse là dessus ? Les plans d’action / de transition CSRD peuvent être de plusieurs types :

- Ceux liés aux points de données matériels que l’entreprise devrait collecter mais sur lesquels elle doit structurer sa recherche de données en interne

- Des plans d’action à déployer en fonction des données reportées sur les différents indicateurs ⇒ si la performance ESG est faible, quelles actions mettre en place pour y remédier (en profiter pour dire que chez Greenscope on propose du benchmark pour se comparer à ses pairs)

- Des actions aussi sur toute la chaine de valeur pour responsabiliser ses fournissuers, ses clients, etc.

Et que toutes ces actions doivent être guidées par/ s’inscrire dans une ligne directrice claire qui est portée par la gouvernance … cf. notre livre blanc

L’exercice de reporting exigé par la CSRD appelle à définir une feuille de route précise et des plans d’actions afin de répondre aux différentes obligations. Ces plans d’actions peuvent ainsi répondre à un besoin de structuration de la collecte de points de données en interne, mais peuvent aussi viser le déploiement d’actions pour renforcer la performance ESG de l’entreprise. Enfin, ils peuvent aussi viser le déploiement d’actions pour responsabiliser les fournisseurs ou les clients de l’entreprise.

Nous recommandons donc, pour piloter efficacement cette feuille de route, de définir une gouvernance adaptée, chargée de suivre et d’améliorer les indicateurs utilisés dans le cadre de la CSRD, de mettre en place les processus internes de collecte de données, et de responsabiliser ceux directement chargés de la collecte.

Signalons enfin que l’anticipation ne devrait pas uniquement être l’apanage des entreprises soumises les premières à la réglementation. Des mesures allégées sont prévues pour les premières années d’application des ESRS, mais l’AMF appelle ainsi les entreprises à utiliser ce délai supplémentaire pour réfléchir à la mise en œuvre ultérieure des obligations de reporting complètes, et surtout à anticiper l’adaptation de leurs systèmes de collecte et de production de données dès aujourd’hui.

📄 Source : “Le guide ultime de la CSRD”, Greenscope

24. Ressources et liens utiles

Directive(s) et règlements européens :

- CSRD : Règlement délégué (EU) 2023/2772

- Taxonomie : Règlement (EU) 2020/852

- CSDDD : Directive (EU) 2024/1760

FAQs :

- FAQ de la Commission Européenne (août 2024)

- FAQ de l’EFRAG (juillet 2024)

Rapports et guides institutionnels :

- Guide de l’Autorité des Normes Comptables, “Déployer les ESRS : un outil au service de la transition” (décembre 2023)

- Guide de la Direction Générale des Entreprises “CSRD? Piloter la transition de mon entreprise” (novembre 2024)

- Guide de la Chambre de Commerce et d’Industrie “La directive CSRD, nouveau cadre de reporting extra financier” (avril 2023)

Ressources produits par les organismes normatifs (ISSB, GRI…) :

- Guide d’interopérabilité entre les standards ISSB et la CSRD (mai 2024)

- Index d’interopérabilité entre le GRI et la CSRD (novembre 2023)

- Communiqué de presse sur l’interopérabilité entre le CDP et la CSRD (novembre 2024)

Articles :

- “Le reporting de durabilité CSRD : se préparer aux nouvelles obligations”, AMF (février 2024)

- Standards de reporting extra-financier : comment s’y retrouver ?, Sami (mis à jour en décembre 2024)

25. Bonus : notre glossaire de la CSRD

- CSRD : Corporate Sustainability Reporting Directive

- ESRS : European Sustainability Reporting Standards

- DPEF : Déclaration de Performance Extra-Financière

- EFRAG : European Financial Reporting Advisory Group

- ESRS : European Sustainability Reporting Standards IRO : impacts, risques, opportunités

- NFRD : Non-Financial Reporting Directive

- CSDDD : Corporate Sustainability Due Diligence Directive

- SBTi : Science Based Targets Initiative

- ISSB : International Sustainability Standards Board

- Gouvernance : façon dont une organisation se structure, se régit et conduit ses opérations dans le but d’atteindre ses différents objectifs, instaurant ainsi des règles, des pratiques, des hiérarchies, tout en assurant la prise de décisions et l’exécution de ces décisions

- Période de reporting : période à laquelle appartiennent les données utilisées pour le reporting. En général, le reporting en année n est réalisé sur des données de l’année n-1.

Conclusion

Naviguer dans les exigences de la CSRD peut être complexe, mais c’est aussi une chance unique de structurer vos données ESG et d’accélérer votre transition durable. Nos experts vous guident étape par étape pour que votre reporting devienne un atout stratégique. Prenez rendez-vous dès maintenant !

Nos derniers articles

45 indicateurs ESG pour les fonds et sociétés de gestion, et notre guide pour choisir les vôtres

45 indicateurs ESG pour structurer votre reporting et piloter vos engagements

Numérique Responsable : la prochaine étape après votre Bilan Carbone

Comprendre l’importance de la mise en place d’une démarche numérique responsable après la réalisation de son bilan carbone

Actualité RSE - Avril 2025

Découvrez les évolutions clés : projets en cours, mises à jour des normes, nouveaux documents officiels.

Guide sur la performance ESG : définition, mesure et impact sur l’entreprise

La performance ESG, moteur de croissance responsable : suivez notre guide pour tout comprendre en quelques minutes