Rispondi alle esigenze della CSRD, trasforma il tuo business

Approcciarsi alla CSRD può essere complesso, ma in Greenscope la vediamo come una fantastica opportunità per la trasformazione aziendale. Si tratta di un percorso che richiede competenze e strumenti giusti, ecco perché offriamo una piattaforma completa abbinata a un team di professionisti per garantire la riuscita del tuo progetto.

Formazione: Comprendi fino in fondo le richieste della CSRD grazie alle nostre guide, ai nostri dizionari, alla nostra chat integrata ed altro ancora

Precisione ed efficienza: Focalizzati solo sui punti dati materiali con i nostri strumenti automatizzati per evitare sforzi inutili

Conformità: Ottieni la tua relazione di sostenibilità secondo le esigenze normative della CSRD

Supporto: da parte di professionisti: Affidati al nostro team per guidarti in ogni fase del tuo progetto sulla CSRD

Caratteristiche e vantaggi della nostra piattaforma

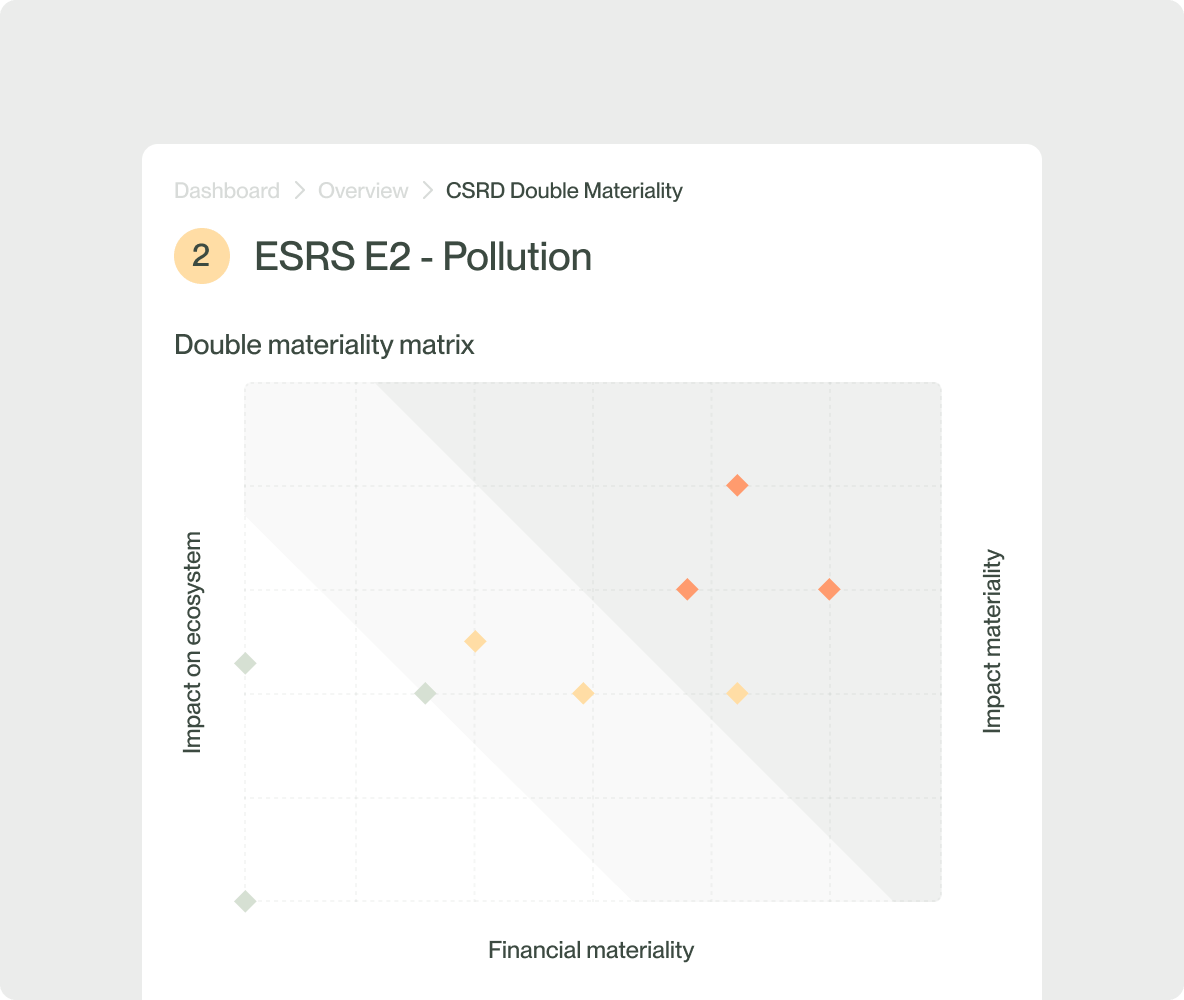

Analisi della Doppia Materialità

La doppia materialità identifica le questioni "materiali" per un'azienda che devono essere incluse nella rendicontazione CSRD.

- Mappa la tua catena del valore: utilizza i nostri strumenti per selezionare le questioni ESG rilevanti per la tua azienda basandoti sugli standard ESRS (EFRAG) e integra le informazioni con fonti esterne (GRI, SASB, ecc.).

- Valuta gli impatti, i rischi e le opportunità (IRO): realizza la tua analisi della doppia materialità in una griglia dedicata per visualizzare chiaramente le questioni ESG rilevanti per la tua azienda.

- Convalida i punti dati: Concentrati sulle tematiche rilevanti convalidando i punti dati applicabili e i requisiti di divulgazione.

- Collabora con gli stakeholder: fornisci accesso alla piattaforma a stakeholder interni ed esterni e interagisci con loro direttamente sulla piattaforma.

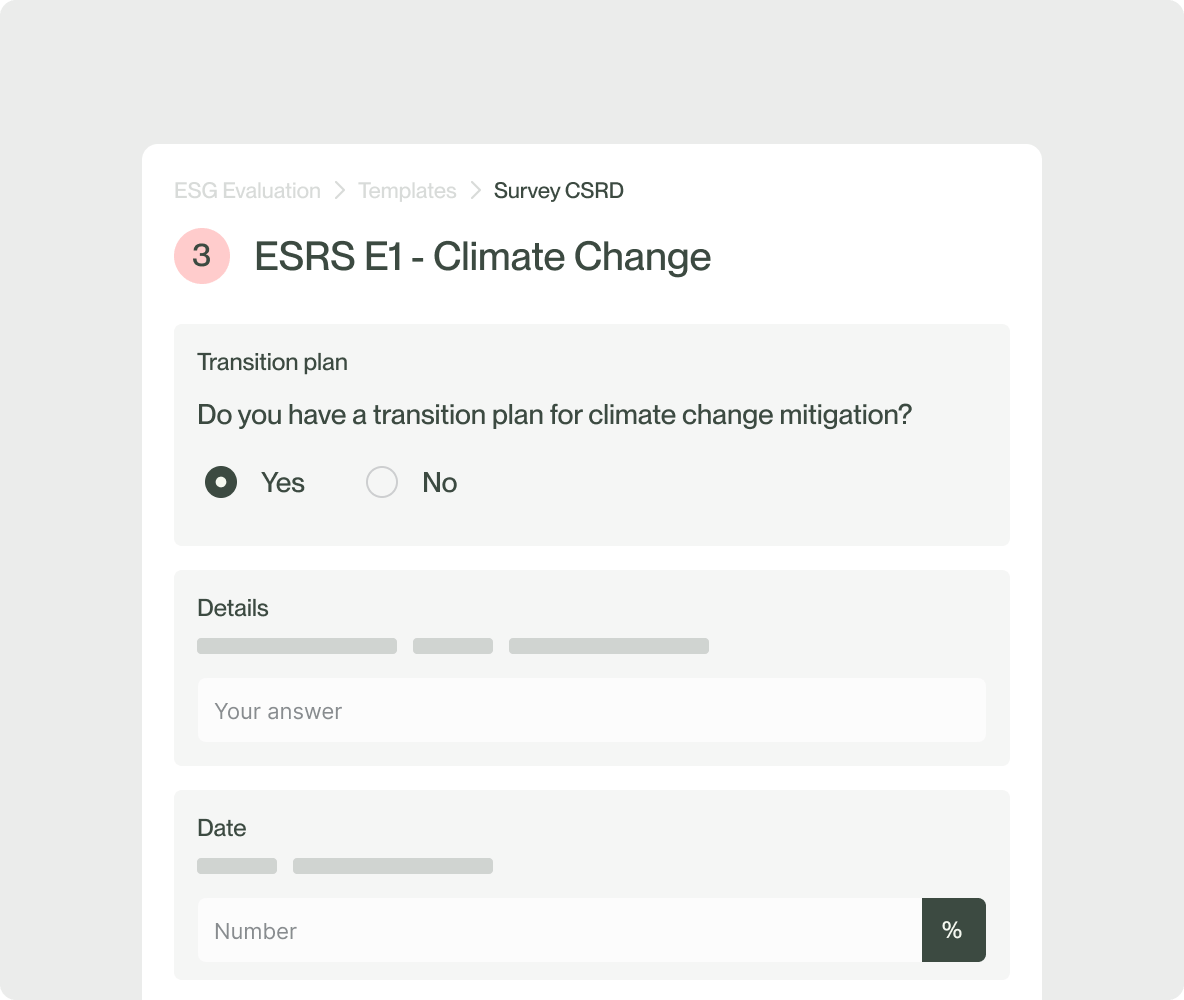

Gap analysis

La gap analysis fa emergere le discrepanze tra le informazioni attualmente disponibili in azienda e gli obblighi di rendicontazione. È essenziale per mappare le fonti dati interne, valutarne la maturità in relazione agli indicatori ESRS e identificare quali indicatori debbano essere prodotti per rispondere alla normativa.

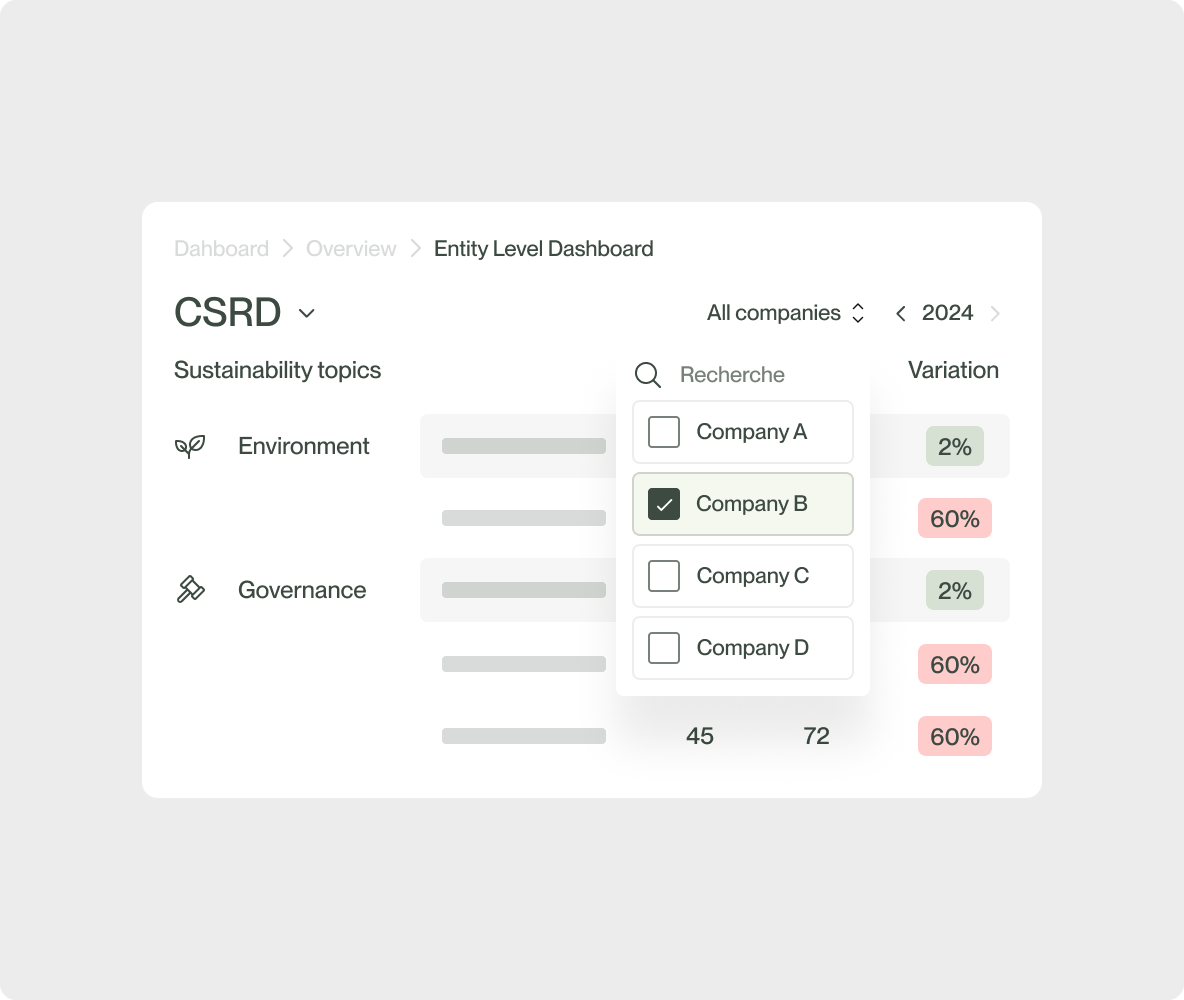

Raccolta dati

- Definisci i ruoli e le responsabilità, imposta i questionari secondo le esigenze della tua azienda, identifica i collaboratori e stabilisci un processo di validazione dei dati.

- Lancia le campagne di reporting e semplifica la rendicontazione caricando dati storici, connettendo la piattaforma con il tuo software o utilizzando le informazioni ottenuti da altre campagne ESG. La nostra piattaforma precompila automaticamente i questionari.

- Convalida i dati attraverso un workflow di approvazione personalizzato per accettare o modificare le informazioni inserite.

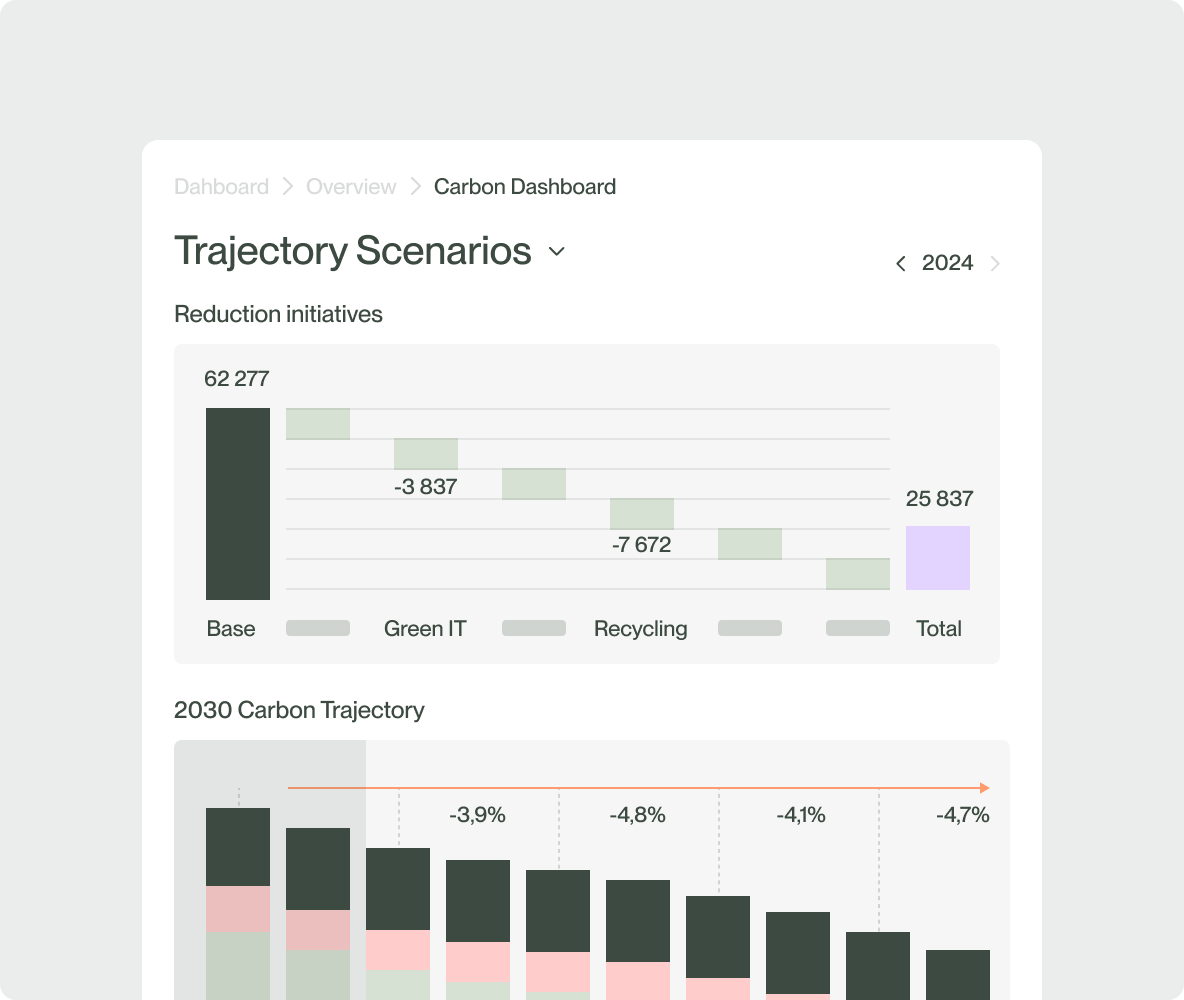

Verifica e convalida delle informazioni

- Monitora l’avanzamento dei lavori, controlla le informazioni inserite e invia notifiche ai vari utenti per completare la rendicontazione CSRD.

- Configura i dashbord per la CSRD, seleziona gli indicatori da visualizzare ed esporta i rapporti in un formato conforme alla direttiva.

- Traccia tutte le modifiche per assicurare la verificabilità dei dati in sede di revisione.

Perimetro e calendario di applicazione della CSRD

La Direttiva sulla rendicontazione della sostenibilità aziendale (CSRD) è una direttiva europea volta ad armonizzare la divulgazione delle informazioni ESG da parte delle aziende. Il suo obiettivo è migliorare la disponibilità e la qualità dei dati di sostenibilità pubblicati attraverso un quadro preciso per la rendicontazione extra-finanziaria. La CSRD mira anche a indirizzare gli investimenti verso aziende sostenibili, allineandosi con il Green Deal Europea per rendere l'UE la prima zona al mondo a impatto climatico zero entro il 2050.

Rendicontazione nel 2025 sull’esercizio 2024

Aziende già soggette alla NFRD o grandi aziende che soddisfano i seguenti criteri:

- >500 dipendenti

- Aziende quotate

Rendicontazione nel 2026 sull’esercizio 2025

Aziende non quotate che soddisfano 2 dei 3 seguenti criteri:

- >250 dipendenti

- >50M€ di fatturato

- >25M€ di stato patrimoniale

Rendicontazione nel 2027 sull’esercizio 2026

Rendicontazione semplificata e posticipabile di due anni per le PMI quotate.

Rendicontazione nel 2029 sull’esercizio 2028

Grandi aziende non europee con oltre 150 milioni di euro di fatturato che hanno succursali o imprese figlie situate nell'Unione Europea.

Il nostro team di esperti ti supporta nel tuo approccio ESG

Oltre 5.000 aziende ripongono la loro fiducia in noi